En los tributos cedidos por el Estado a las comunidades autónomas, los criterios de sujeción, personal o territorial a un impuesto, en virtud del cual se le atribuye la gestión, recaudación y, en su caso, la capacidad normativa sobre el mismo, son los llamados puntos de conexión, siendo la residencia habitual uno de los más utilizados.

En el Impuesto sobre la Renta de las Personas Físicas (IRPF) y en el Impuesto sobre el Patrimonio (IP), la residencia habitual del contribuyente será el punto de conexión que determina la cesión a la comunidad autónoma del rendimiento producido en dicho territorio y la normativa aplicable.

En el Impuesto sobre Sucesiones y Donaciones (ISD) también se utiliza la residencia habitual como punto de conexión, aunque con matices:

- En adquisiciones mortis causa: el punto de conexión es la residencia habitual del causante en el momento del devengo.

- En las donaciones de bienes inmuebles: el punto de conexión será la comunidad autónoma donde radiquen los inmuebles.

- En las donaciones de los demás bienes: el punto de conexión será la residencia habitual del donatario en el momento del devengo.

Determinar la comunidad autónoma de residencia es una cuestión relevante, porque de ello dependerá la atribución del rendimiento allí producido y, con carácter general, la normativa aplicable. Además, centrándonos en estos tres impuestos directos, la comunidad autónoma de residencia constituye un factor diferenciador a la hora de pagar impuestos, pues cada una regula su propia tarifa, deducciones, bonificaciones, reducciones, etc., lo que puede generar grandes diferencias.

Los criterios para determinar la Comunidad Autónoma de residencia vienen fijados en la Ley 22/2009, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y pueden resumirse en los siguientes:

1.- Criterio de permanencia

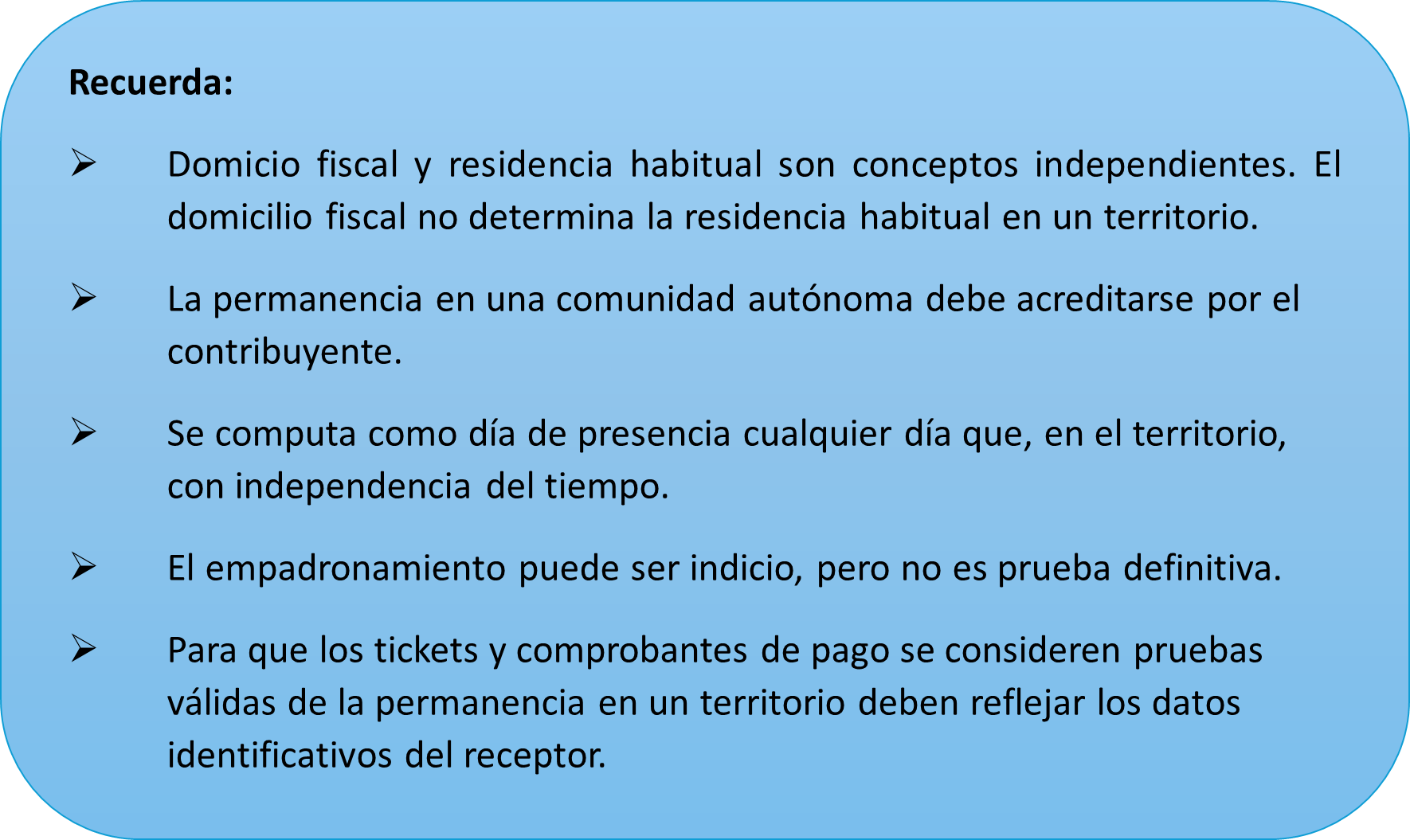

Se considera que una persona física residente en España es residente en el territorio de una comunidad autónoma cuando permanezcan en su territorio un mayor número de días:

- Del periodo impositivo, para el IRPF e IP.

- Del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo, en el ISD.

Para determinar el período de permanencia se computarán las ausencias temporales.

Se establece una presunción que admite prueba en contrario: se considerará que una persona física permanece en el territorio de una Comunidad Autónoma cuando en dicho territorio radique su vivienda habitual, definiéndose ésta según normativa de IRPF.

2. Criterio del principal centro de intereses

Si no fuese posible determinar la residencia por el criterio de “permanencia”, se considerarán residentes en el territorio de la Comunidad Autónoma donde tengan su principal centro de intereses. ¿Qué se considera “principal centro de intereses”? Donde el contribuyente obtenga la mayor parte de la base imponible del IRPF, teniendo en cuenta los siguientes componentes de renta:

- Rendimientos de trabajo, que se entenderán obtenidos donde radique el centro de trabajo respectivo, si existe.

- Rendimientos del capital inmobiliario y ganancias patrimoniales derivados de bienes inmuebles, que se entenderán obtenidos en el lugar en que radiquen éstos.

- Rendimientos derivados de actividades económicas, ya sean empresariales o profesionales, que se entenderán obtenidos donde radique el centro de gestión de cada una de ellas.

3. Criterio de última residencia declarada

Cuando no pueda determinarse la residencia conforme a los criterios anteriores, se considerarán residentes en el lugar de su última residencia declarada a efectos del IRPF.

¿Qué ocurre cuando se cambia la residencia a otra comunidad autónoma?

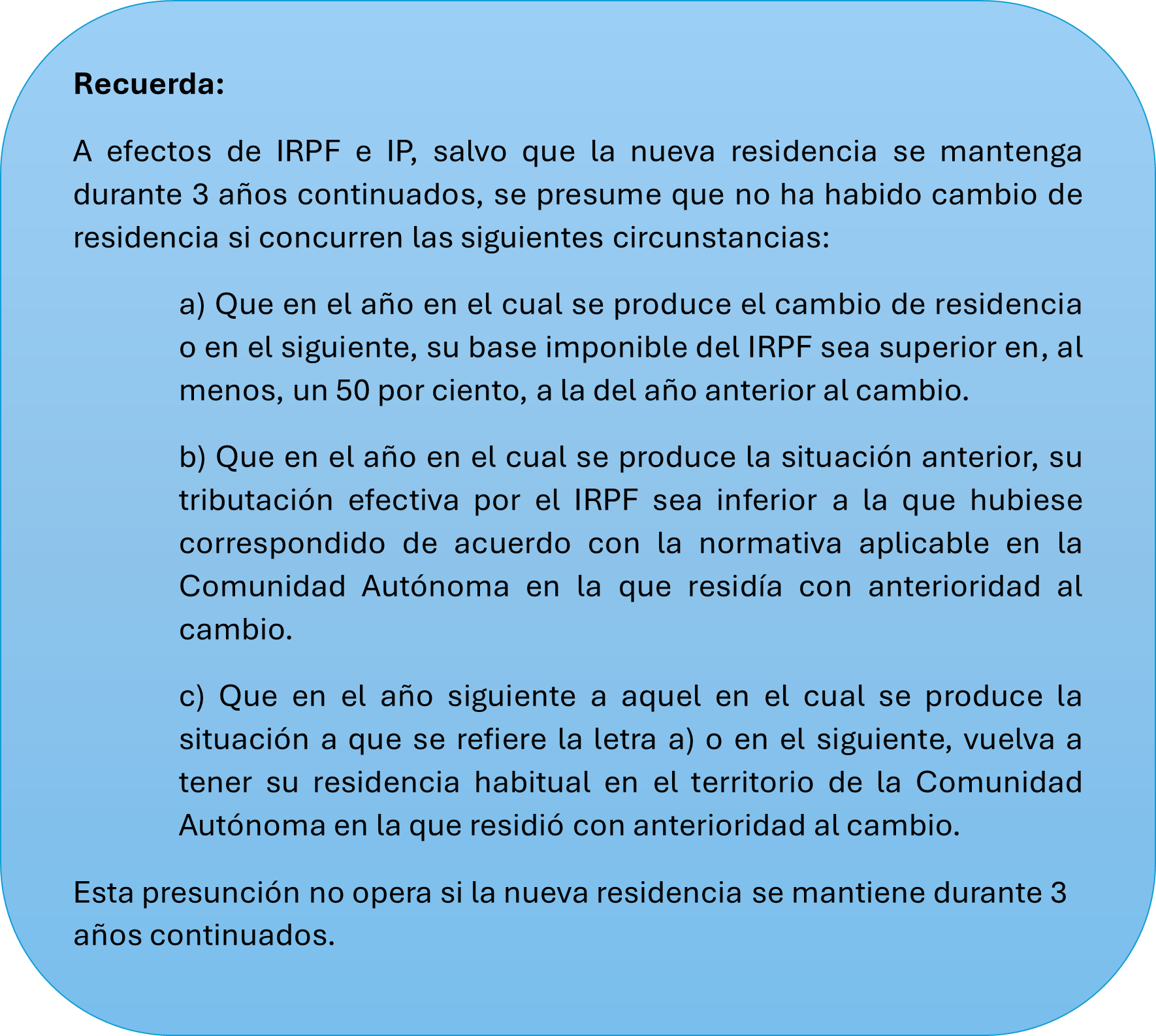

En principio y con carácter general, el contribuyente cumplirá sus obligaciones tributarias de acuerdo con la nueva residencia, cuando ésta actúe como punto de conexión.

Hay que tener en cuenta que no producirán efecto los cambios de residencia que tengan por objeto principal lograr una menor tributación efectiva en los tributos total o parcialmente cedidos.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.