1. Aportaciones a planes de pensiones

Realizar aportaciones a un plan de pensiones ofrece ventajas fiscales, ya que las cantidades aportadas durante el ejercicio reducen la base imponible del Impuesto con el límite de 1.500 euros. Este límite puede incrementarse en 8.500 euros (es decir, el límite puede llegar a 10.000 euros) siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social (mismo plan de pensiones, plan de previsión social empresarial, mutualidad de previsión social, etc.) al que se han realizado las contribuciones empresariales, si se cumplen determinadas condiciones.

2. Planes de ahorro a largo plazo “Plan de Ahorro 5”

Invertir en un Plan de Ahorro a Largo puede resultar interesante, puesto que los rendimientos obtenidos están exentos de tributación en el IRPF. Estas inversiones pueden instrumentalizarse en SIALP o CIALP. La aportación máxima es de 5.000 euros y se exige una permanencia máxima de 5 años. Transcurrido ese periodo, los planes deben hacerse efectivos.

3. Deducciones por obras de rehabilitación energética de edificios de uso predominante residencial

Se si han realizado obras en la vivienda y estas pueden considerarse de “rehabilitación energética”, se podrá aplicar una deducción del 60% de las cantidades satisfechas, siendo la base máxima de deducción de 5.000€.

Han de tratarse de obras que permitan reducir el consumo de energía primaria no renovable, en un 30 por ciento como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación (ej. Paneles solares).

Es necesario certificado energético anterior y posterior a la obra y la deducción se aplicará en el ejercicio en el que se emita dicho certificado.

4. Deducción por la adquisición de vehículos eléctricos «enchufables

Los contribuyentes que hayan adquirido un vehículo nuevo eléctrico a partir del 30 de junio de 2023 -las compras anteriores a dicha fecha no dan derecho a la deducción- y hasta el 31 de diciembre de 2025, deben tener en cuenta que podrán practicarse una deducción del 15% del valor de adquisición del vehículo (base máxima de deducción 20.000€), siempre que se cumplan determinados requisitos. Si se está barajando la posibilidad de adquirir este tipo de vehículos, puede resultar atractivo hacerlo antes de finales de año para, de este modo, beneficiarse del incentivo fiscal.

También dan derecho a una deducción del 15% de la inversión realizada en instalación de puntos de recarga de baterías de vehículos eléctricos (base máxima de deducción 4.000€).

5. Deducción por inversión en empresas de nueva creación

Invertir en proyectos de emprendedores puede ser otra forma de pagar menos en el IRPF. Los contribuyentes podrán deducir de la cuota del impuesto el 50% de las cantidades satisfechas en el periodo por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, siendo la base máxima de deducción de 100.000 euros anuales, por lo que el importe máximo de la deducción es de 50.000 €.

Las acciones o participaciones en la entidad deben adquirirse por el contribuyente bien en el momento de la constitución o mediante ampliación de capital efectuada en los 5 años siguientes (este plazo será de 7 años cuando se trate de Empresas emergentes.) Las acciones deben permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

6. Deducción por donativos

Realizar donaciones a fundaciones, asociaciones y ONGs también desgrava en el IRPF.

- Las cantidades donadas a fundaciones y asociaciones declaradas de utilidad pública no reguladas en la Ley 49/2002 darán derecho a aplicar una deducción en la cuota del Impuesto del 10% de las cantidades donadas.

- Por los donativos realizados a entidades sin fines lucrativos a las que resulte de aplicación la Ley 49/2002, los contribuyentes podrán deducir de la cuota del Impuesto el 80% de los primeros 250 euros donados y del 40% del resto del importe que supere esos 250 euros. Este último porcentaje será del 45%, en caso de donaciones plurianuales (si hubiese realizado donaciones a la misma entidad en los dos ejercicios anteriores).

7. Deducción por aportaciones a partidos políticos

Los contribuyentes podrán deducirse de la cuota del impuesto el 20% de las cuotas de afiliación a partidos políticos, federaciones, coaliciones y agrupaciones de electores, siendo la base máxima de deducción de 600 euros anuales.

8. Beneficios aplicables a mayores de 65 años

Los contribuyentes mayores de 65 años que transmitan cualquier elemento patrimonial pueden dejar exenta la ganancia patrimonial generada si, en el plazo de 6 meses, se reinvierte el importe obtenido en la constitución de una renta vitalicia. la cantidad máxima que a tal efecto podrá destinarse a constituir rentas vitalicias será de 240.000 euros.

En caso de contribuyentes que no hayan cumplido todavía 65 años, pero estén cerca de hacerlo, podría contemplarse la posibilidad de no realizar este tipo de operaciones hasta que el beneficio fiscal pudiera ser aplicado.

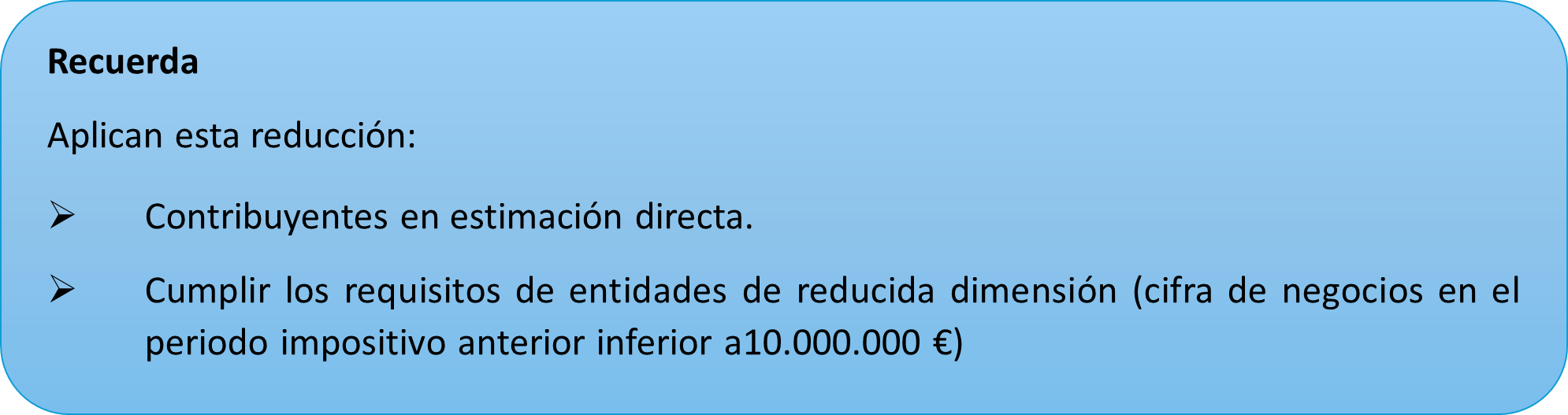

9. Contribuyentes que realicen actividad económica. Deducción por inversión en elementos nuevos del inmovilizado material o inversiones inmobiliarias que se afecten a la actividad económica

Los contribuyentes que realicen una actividad económica y adquieran en 2025 activos nuevos del inmovilizado material o inmuebles afectos a la actividad, pueden aplicar una deducción del 5% de los rendimientos netos de la actividad del ejercicio 2025 y 2024 que se hayan destinado a la inversión. Si se aplica la reducción del 20% por inicio de actividad, esta deducción es del 2,5%.

El derecho a la aplicación de la deducción se producirá en el período impositivo en que se realiza la inversión, si bien, estará condicionado a la afectación del elemento patrimonial a la actividad económica dentro del plazo de inversión.

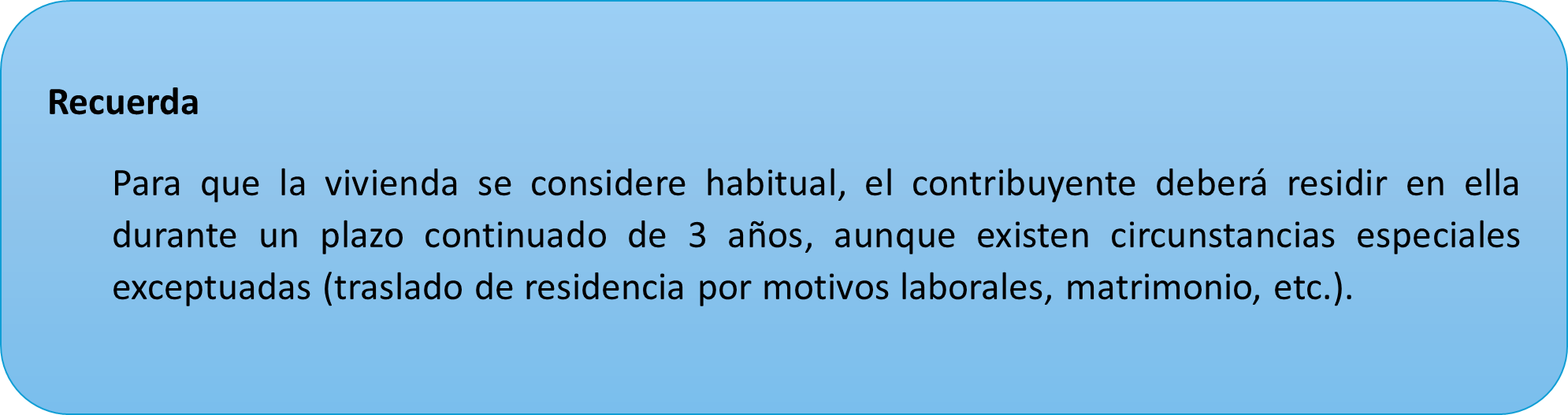

10. Exención por reinversión de vivienda habitual

Los contribuyentes que transmitan su vivienda habitual y reinviertan las cantidades obtenidas en la adquisición de una nueva vivienda habitual (en el plazo comprendido entre los 2 años anteriores y los 2 posteriores a dicha transmisión) podrán dejar exenta la ganancia patrimonial obtenida.

Glezco, contigo

El equipo de profesionales de Glezco Tax & Legal que dirige Pablo Muñiz están a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.