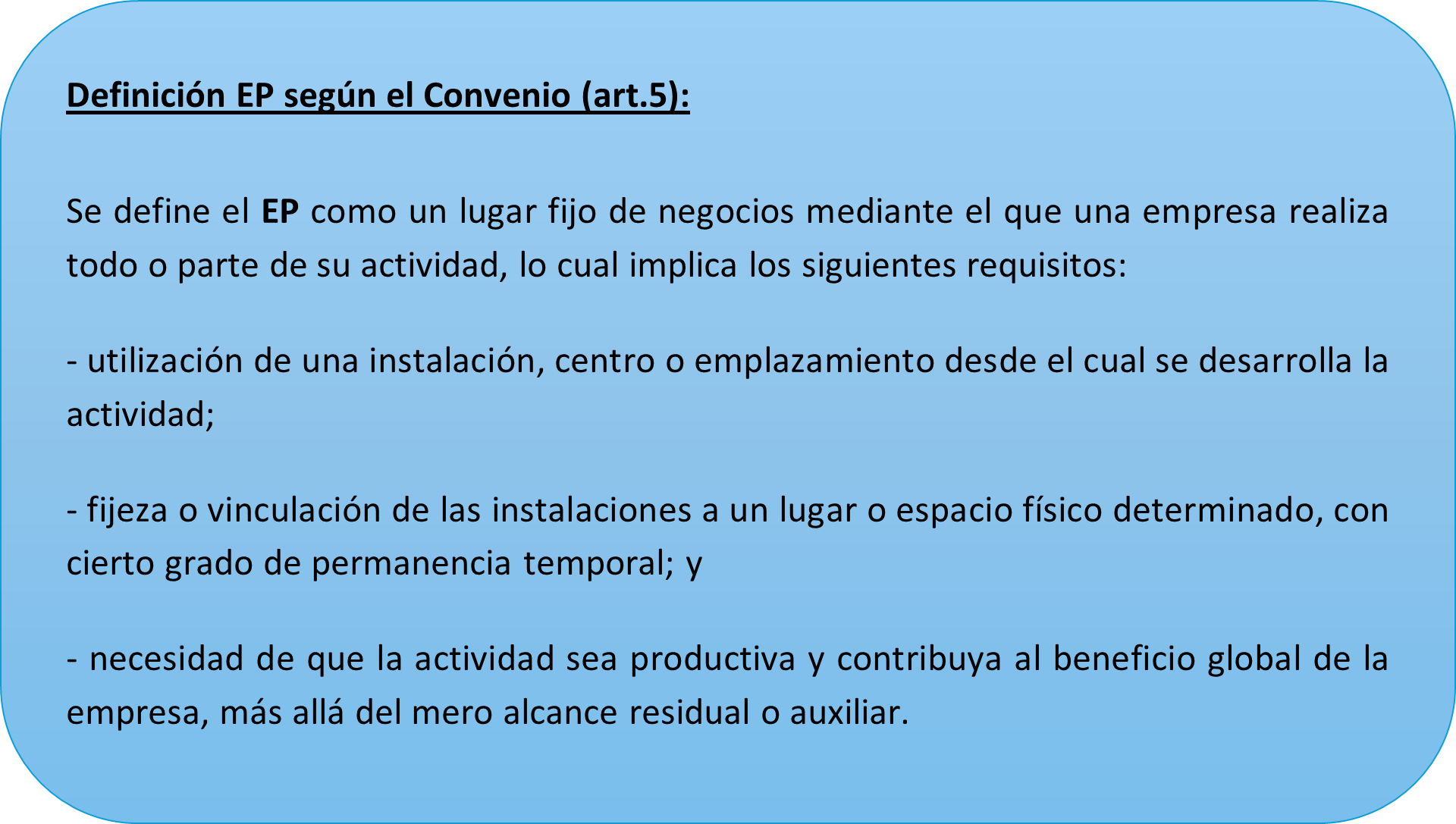

La generalización del teletrabajo transfronterizo ha reavivado el debate sobre si el domicilio del trabajador en otro país puede llegar a considerarse un lugar de negocios de la empresa y, por tanto, dar lugar a la existencia de un establecimiento permanente (EP) a efectos fiscales.

En este contexto, el 18 de noviembre de 2025 la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aprobó la actualización de 2025 del Modelo de Convenio Tributario, con el objetivo de adaptar su interpretación a las nuevas formas de trabajo y proporcionar mayor certeza en materia fiscal internacional.

La actualización modifica los Comentarios al artículo 5 del Modelo, incorporando un nuevo marco interpretativo específico para los supuestos de trabajo remoto, aclarando en qué circunstancias la actividad desarrollada desde el domicilio del trabajador, u otros lugares similares, puede tener relevancia fiscal para la empresa, a la luz de la experiencia acumulada en los últimos años.

¿Qué aclara la OCDE sobre el teletrabajo?

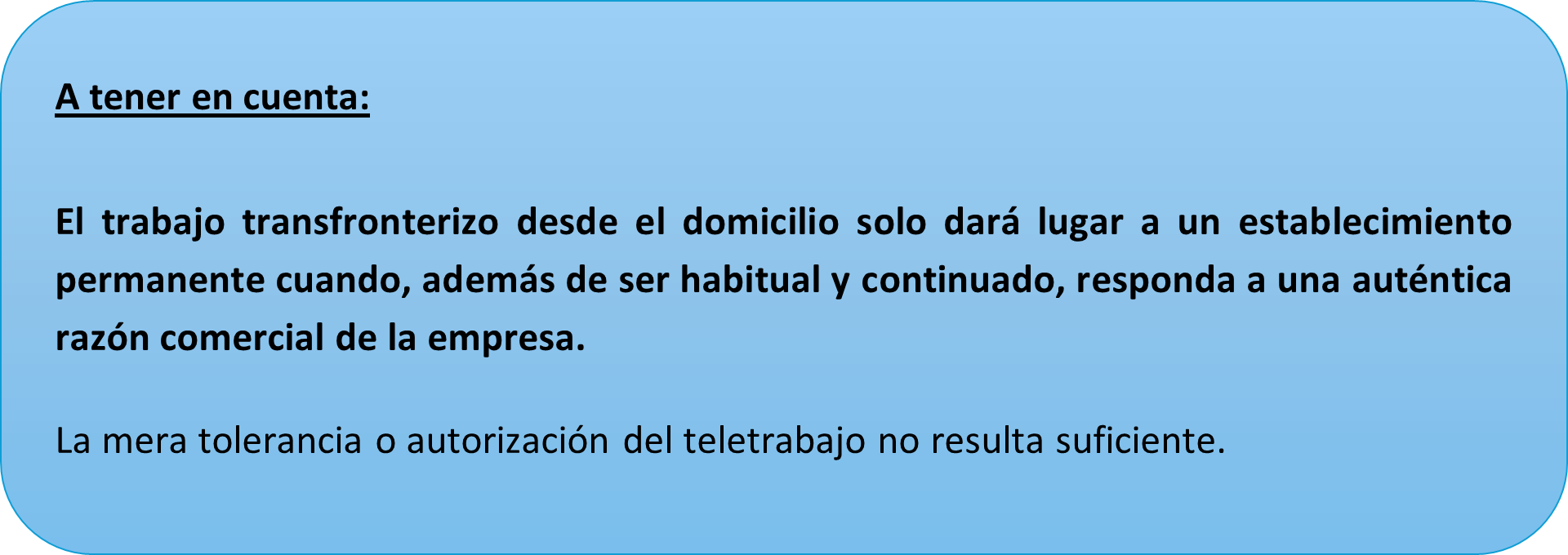

El mero hecho de que un empleado trabaje desde su domicilio en otro país no convierte automáticamente ese domicilio en un establecimiento permanente de la empresa.

El análisis debe realizarse siempre caso por caso, atendiendo a los hechos y circunstancias reales, y teniendo en cuenta que el domicilio del trabajador presenta características propias (uso privado, mayor control del individuo, acceso limitado para la empresa) que lo diferencian de otros lugares de negocio.

Criterios clave para evaluar la existencia de EP

A partir de los nuevos párrafos 44.1 a 44.21, la OCDE articula el análisis en torno a tres grandes factores:

1. Grado de permanencia

El domicilio u otro lugar relevante solo puede considerarse cuando se utiliza de forma habitual y durante un período prolongado para realizar actividades relacionadas con la empresa. Los usos intermitentes o meramente ocasionales no son suficientes.

2. Tiempo de trabajo desde el domicilio

- Como regla general, no se considerará lugar de negocios de la empresa cuando el trabajador preste servicios desde su domicilio por menos del 50 % de su tiempo total de trabajo en un período de doce meses.

- Si se supera ese umbral, será necesario analizar el resto de las circunstancias del caso.

3. Existencia de una “razón comercial”

Es el elemento central del nuevo enfoque.

Existe razón comercial cuando la presencia física del trabajador en ese Estado facilita el desarrollo del negocio de la empresa, por ejemplo:

- Contacto habitual con clientes o proveedores.

- Prestación de servicios que requieren presencia física.

- Desarrollo de actividades comerciales o técnicas vinculadas a ese mercado.

Por el contrario, no existe razón comercial cuando el teletrabajo responde exclusivamente a motivos personales del trabajador, a la retención de talento o a la reducción de costes empresariales.

¿Qué conviene tener en cuenta en la práctica?

La nueva redacción del Comentario refuerza la necesidad de un análisis estructurado y documentado de las políticas de teletrabajo internacional. En particular, conviene revisar:

- La distribución real del tiempo de trabajo del empleado.

- La existencia (o no) de una razón comercial objetiva para trabajar desde ese Estado.

- La coherencia entre la práctica efectiva, los contratos laborales y las políticas internas de la empresa.

Un análisis preventivo adecuado permite anticipar y gestionar el riesgo fiscal asociado al teletrabajo internacional.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68.