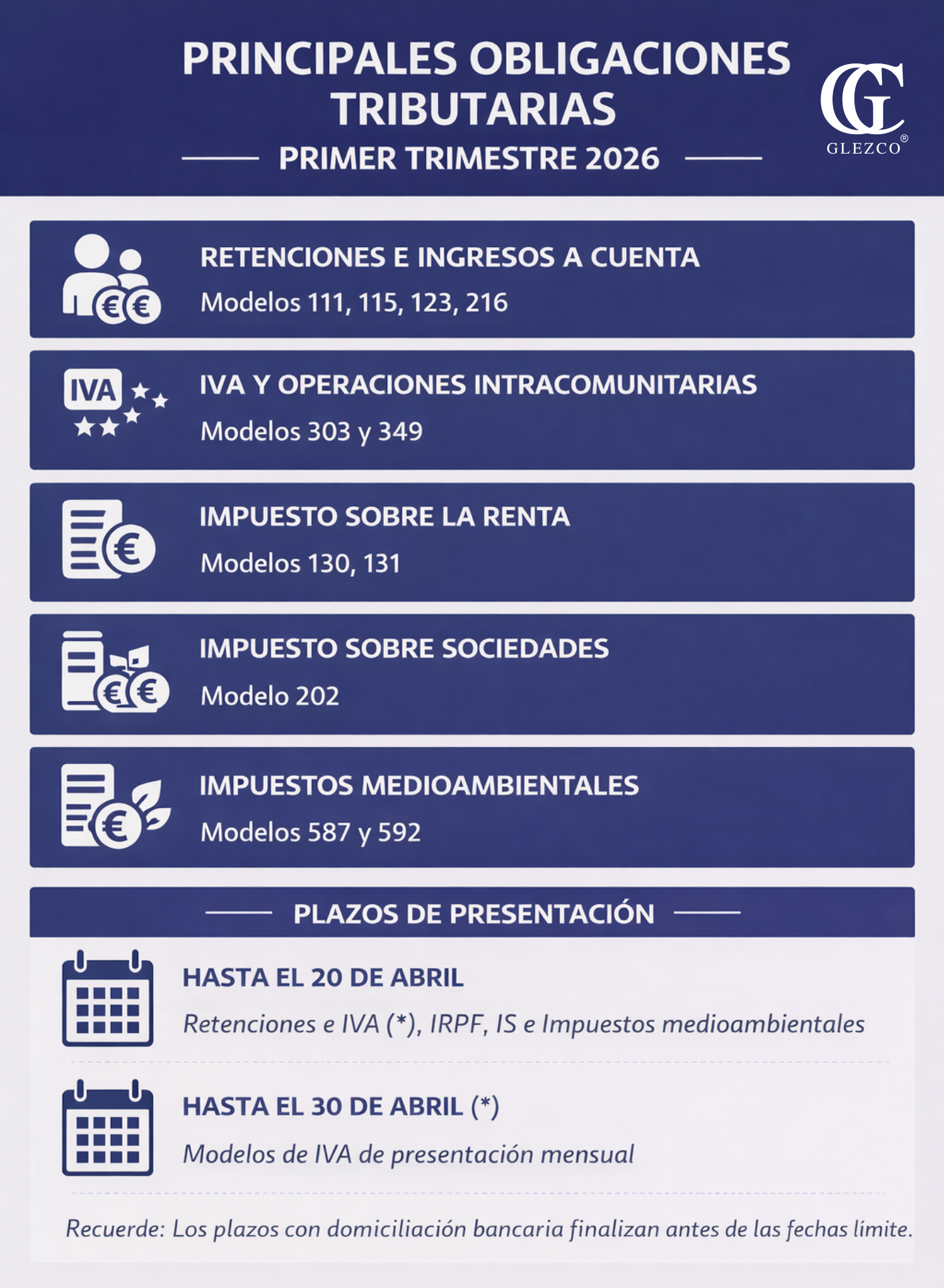

La ayuda económica de padres a hijos ya sea mediante la entrega de dinero o la transmisión de un inmueble, es una práctica habitual, especialmente en momentos como la adquisición de la primera vivienda o facilitar liquidez.

Desde el punto de vista fiscal, estas operaciones constituyen, con carácter general, un hecho imponible del Impuesto sobre Sucesiones y Donaciones (ISD), al tratarse de adquisiciones gratuitas “inter vivos”. No obstante, su impacto tributario puede variar de forma significativa en función del bien transmitido, de la Comunidad Autónoma competente y del cumplimiento de determinados requisitos formales.

A continuación, analizamos los aspectos más relevantes.

Donación de dinero: tratamiento fiscal

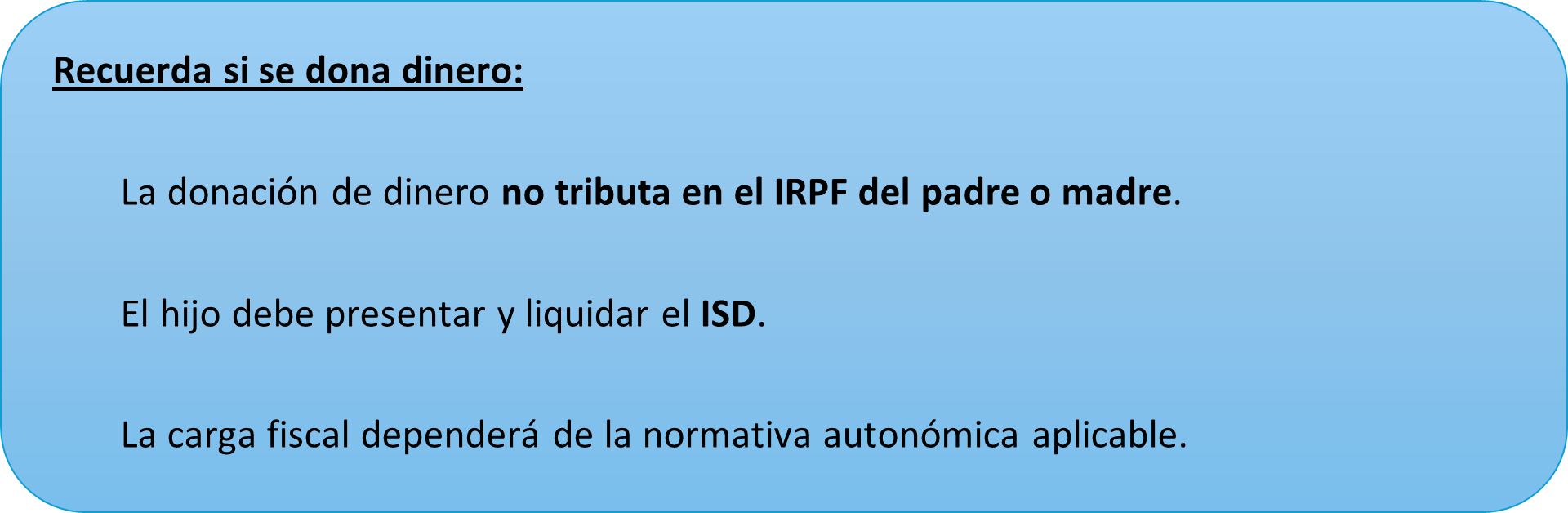

Cuando los padres entregan una cantidad de dinero a un hijo en concepto de donación, la operación presenta un tratamiento diferenciado según el impuesto afectado.

En el IRPF del donante:

La entrega de dinero no genera, con carácter general, ganancia o pérdida patrimonial. Ello se debe a que el dinero, como medio de pago, no experimenta una alteración en su valor susceptible de generar renta gravable.

En el ISD del hijo:

La cantidad recibida queda sujeta al ISD, debiendo liquidarse conforme a la normativa de la Comunidad Autónoma de residencia del donatario. En este punto, la carga fiscal puede variar notablemente, ya que muchas Comunidades han aprobado reducciones y bonificaciones relevantes para donaciones entre padres e hijos, especialmente cuando el destino es la adquisición de la primera vivienda habitual.

Ahora bien, la aplicación de estos beneficios fiscales suele estar condicionada al cumplimiento de requisitos formales y materiales muy precisos. En muchas Comunidades Autónomas:

- Se exige escritura pública.

- Debe constar expresamente el destino de la donación.

- La adquisición de la vivienda debe realizarse en un plazo determinado (frecuentemente 6 o 12 meses).

- Se impone un período mínimo de mantenimiento.

El incumplimiento puede obligar a presentar autoliquidación complementaria con intereses de demora.

Donación de una vivienda: mayor complejidad

Cuando lo que se transmite es un inmueble, el análisis fiscal resulta más amplio.

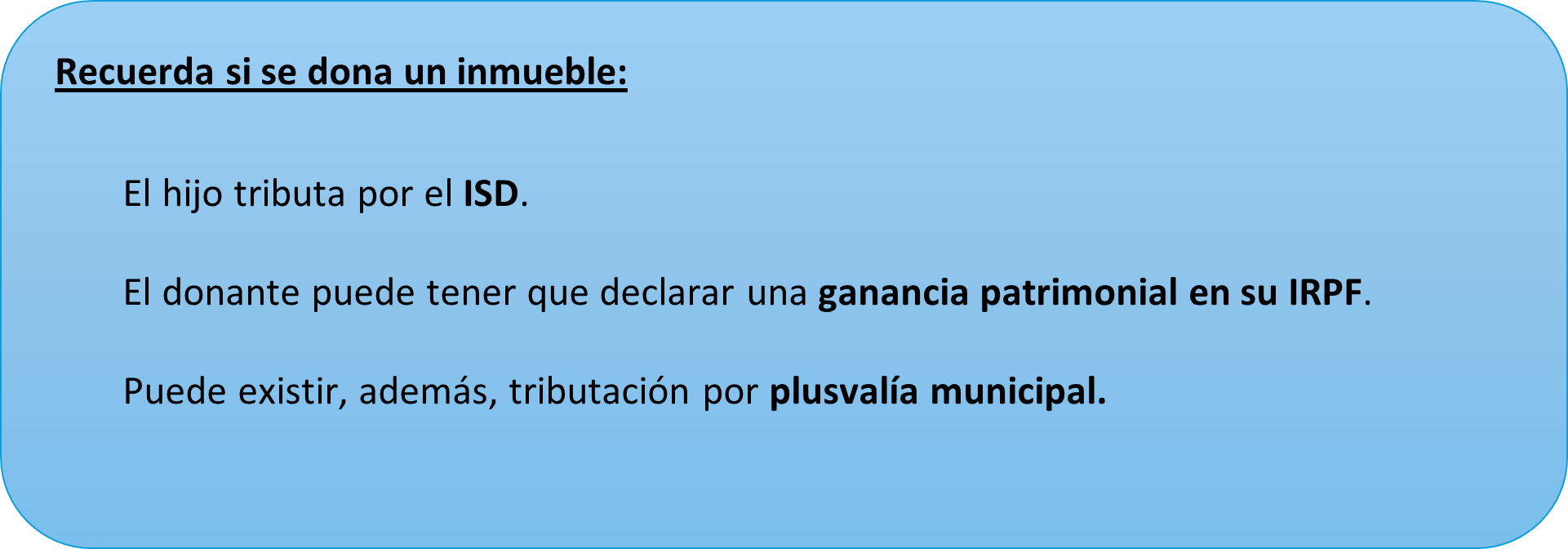

1.- En el ISD:

El hijo deberá tributar por el ISD por el valor del inmueble recibido, conforme a la normativa autonómica aplicable.

2.- En el IRPF del donante:

A diferencia de lo que ocurre con el dinero, la donación de un inmueble puede generar efectos en el IRPF del padre o madre donante.

La transmisión gratuita de un bien inmueble constituye una alteración en la composición del patrimonio, lo que obliga a calcular, en su caso, la diferencia entre:

- El valor de adquisición (más gastos e inversiones realizadas).

- El valor declarado a efectos de la donación.

Si existe ganancia, el donante deberá tributar por la ganancia patrimonial correspondiente.

3.- Plusvalía municipal

Asimismo, la operación puede quedar sujeta al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), si se trata de un inmueble urbano y se ha producido incremento de valor del terreno.

¿Y si no se dona la vivienda, sino que se cede gratuitamente?

En ocasiones no se transmite la propiedad, sino que simplemente se permite al hijo utilizar la vivienda sin contraprestación.

En este supuesto:

- No existe donación de la propiedad.

- No se devenga ISD.

- El propietario deberá declarar en su IRPF la correspondiente imputación de rentas inmobiliarias, al tratarse de un inmueble urbano no afecto a actividad económica ni arrendado.

Es importante distinguir claramente entre:

- Donación (transmisión de la propiedad).

- Cesión gratuita de uso (no hay transmisión, solo disfrute).

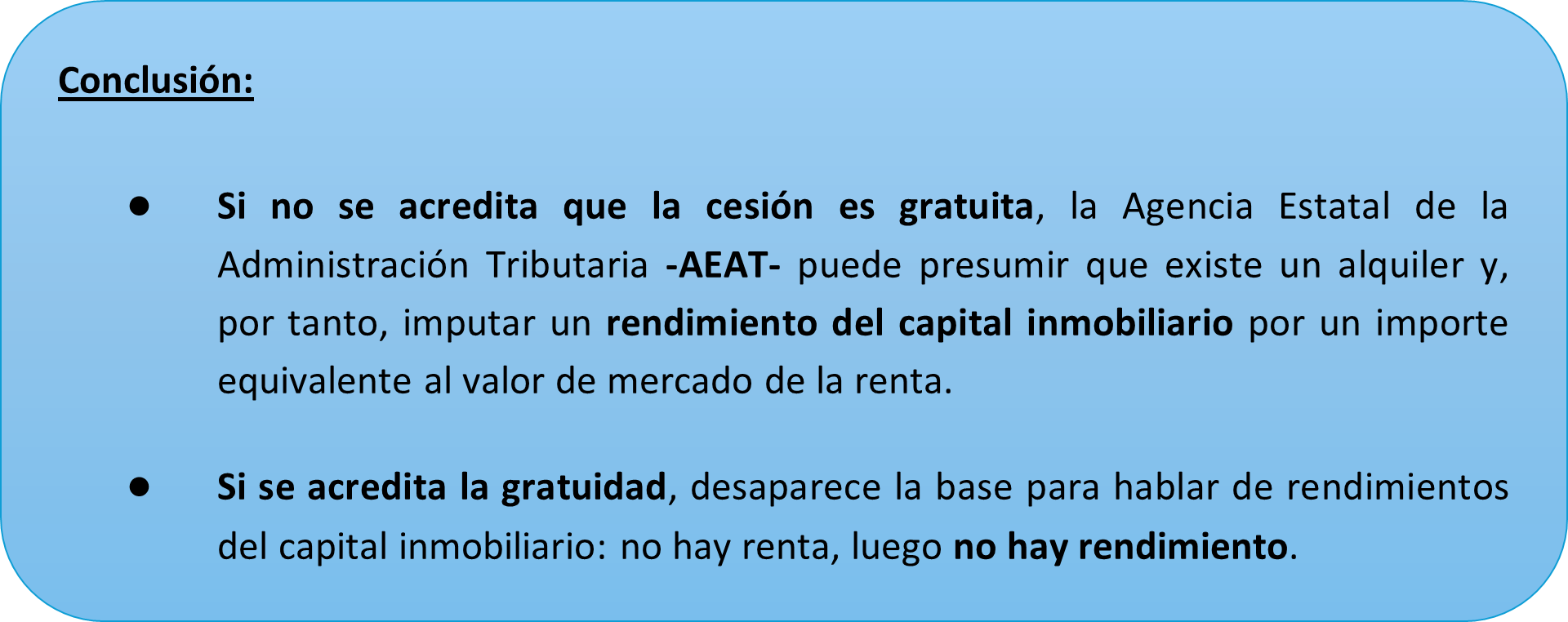

¿Qué ocurre si no se acredita la gratuidad?

Si no se acredita la gratuidad de la cesión, opera la presunción de onerosidad del artículo 6.5 LIRPF, conforme a la cual toda prestación de bienes o servicios se presume retribuida salvo prueba en contrario.

Medios de prueba pueden ser:

- Contrato de cesión gratuita de uso, firmado entre propietario y familiar, con detalle expreso de inexistencia de renta alguna.

- Ausencia de transferencias o cargos bancarios que pudieran asimilarse a un alquiler.

- Empadronamiento del familiar en la vivienda cedida, coherente con el uso residencial gratuito.

- Comunicaciones escritas o correos que hablen de la cesión sin renta.

- Declaraciones responsables o pruebas en otros contextos (en procedimientos de familia, ayudas públicas, etc.).

¿Y si solo se realiza una transferencia bancaria?

No toda transferencia bancaria entre cuentas de padres e hijos constituye automáticamente una donación. Para que exista tal calificación deben concurrir los elementos propios del negocio jurídico de donación, entre ellos:

- La intención de liberalidad

- Empobrecimiento del donante.

- Enriquecimiento del donatario.

- Aceptación.

La valoración de estas circunstancias puede ser objeto de comprobación por la Administración tributaria en función del caso concreto.

La importancia de la planificación y la acumulación de donaciones

Un aspecto que con frecuencia se pasa por alto es la regla de acumulación. Con carácter general, las donaciones realizadas por un mismo donante a un mismo donatario en el plazo de tres años pueden acumularse a efectos del cálculo del impuesto. Esta circunstancia puede afectar tanto al tipo medio aplicable como a los límites de determinadas reducciones autonómicas.

|

Operación |

IRPF padres |

ISD hijo |

Otros aspectos |

|---|---|---|---|

| Donación de dinero |

No |

Sí |

Requisitos formales y posible acumulación en 3 años |

| Donación de vivienda | Posible ganancia patrimonial |

Sí |

Plusvalía municipal |

| Cesión gratuita de vivienda | Imputación de renta inmobiliaria |

No |

No hay transmisión de propiedad |

| Transferencia sin ánimo de liberalidad |

No necesariamente |

No necesariamente |

Análisis del caso concreto |

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir en materia de donaciones. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68.