El volumen de operaciones y el importe neto de la cifra de negocios (INCN) son dos magnitudes que se utilizan, habitualmente, en el ámbito contable y fiscal, pero con diferencias conceptuales y de cálculo relevantes.

Volumen de operaciones: se utiliza principalmente en el ámbito del IVA para determinar umbrales y regímenes especiales. A título de ejemplo:

- Criterio de caja. Pueden aplicar el régimen especial del criterio de caja en IVA los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no supere 2.000.000€.

- Gran empresa. Esta magnitud también determinará la condición de Gran Empresa (si es superior a 6.010.121,04€), a efectos de obligaciones fiscales.

Importe neto de la cifra de negocios (INCN): es una magnitud clave en la contabilidad mercantil y fiscal, utilizada para determinar el tamaño de la empresa, obligaciones contables y fiscales, y la aplicación de incentivos fiscales.

¿Cómo se calcula el volumen de operaciones?

Comprende el importe total de todas las entregas de bienes y prestaciones de servicios realizadas por el sujeto pasivo durante el año natural anterior, incluidas las exentas.

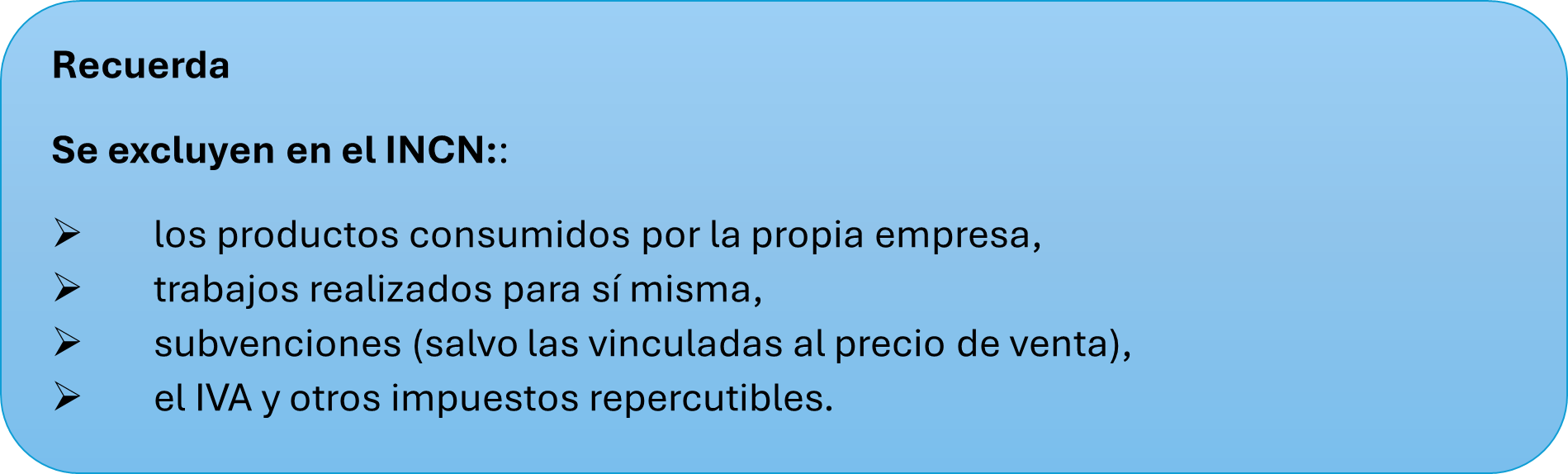

No se incluyen en el volumen de operaciones, entre otros:

- las entregas ocasionales de bienes inmuebles,

- las entregas de bienes de inversión,

- las operaciones financieras, exentas o no del IVA, y las operaciones exentas relativas al oro de inversión. Estas operaciones no se incluirán en el volumen de operaciones cuando no sean habituales de la actividad empresarial o profesional del sujeto pasivo.

¿Qué consecuencias tiene superar la cifra de volumen de operaciones?

Superar la cantidad de 6.010.121,04€ de volumen de operaciones durante un año natural, implica pasar tener la consideración de Gran Empresa y tiene las siguientes consecuencias:

- Presentación del modelo 036 para comunicar a la AEAT la condición de Gran Empresa.

- Presentación de liquidaciones de IVA con periodicidad mensual. Modelo 303.

- Presentación del modelo de retenciones con periodicidad mensual. Modelo 111.

- Quedan obligados al SII (Suministro Inmediato de Información)-Llevanza de libros registros de IVA a través de la sede electrónica de la AEAT. Exonera de la obligación de presentar modelo 347 (operaciones con terceras personas) y el modelo 390 (Declaración-resumen anual del Impuesto sobre el Valor Añadido).

¿Qué es el importe neto de la cifra de negocios y cómo se calcula?

El importe neto de la cifra de negocios es una magnitud contable y mercantil que representa los ingresos obtenidos por la empresa en sus actividades ordinarias.

A grandes rasgos se calcula:

INCN= importe de las ventas y prestaciones de servicios + otros ingresos derivados de la actividad ordinaria – devoluciones, rappels, descuentos comerciales y por pronto pago concedidos fuera de factura.

¿Cómo influye el INCN en el Impuesto sobre Sociedades?

- El importe neto de la cifra de negocios es determinante para la aplicación de incentivos fiscales y regímenes especiales.

- Incentivos a Empresas de Reducida Dimensión (ERD): Se considera que una empresa es de reducida dimensión cuando el INCN del año anterior haya sido inferior a 10 millones de euros.

- Aplicación de tipos de gravamen reducidos:

- ERD: aplican tipo de gravamen del 24%

- Micropymes (INCN <1.000.000): Hasta 50.000 € tributan al 21% y el resto de BI al 22%.

- Tributación mínima en el IS: Se aplica a contribuyentes cuyo INCN sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo, entre otros.

- Obligación de auditar cuentas: las sociedades mercantiles cuyo INCN superó durante 2 ejercicios continuados los 5.700.000 euros, si concurre con otro de los requisitos establecidos en la norma.

- Posibilidad de formular cuentas abreviadas: si el INCN no supera ocho millones de euros.

- Límites a la compensación de BINs: Dependen del INCN en los 12 meses anteriores:

- Inferior a 20 millones €: 70%

- Entre 20 y 60 millones €: 50%

- Superior a 60 millones €: 25%

- Límites a la deducción para evitar la doble imposición (DDI): empresas con un INCN de al menos 20 millones €, el límite es del 50% sobre la cuota íntegra positiva.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir sobre Verifactu. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.