¿Qué ocurre con el Impuesto sobre Sucesiones y Donaciones (ISD) cuando el heredero aún no ha aceptado la herencia? Esta situación puede darse en la práctica con relativa frecuencia y puede generar dudas en relación con el plazo de presentación del Impuesto, la prescripción, etc.

Sobre esta cuestión se ha pronunciado recientemente en la consulta V1744-25, de 24 de septiembre de 2025, en la que se resuelven algunas de las dudas planteadas.

Se trata de un instituido heredero único que no dispone de la liquidez necesaria para hacer frente al Impuesto, por lo que mientras busca financiación no va a aceptar la herencia. De modo que la herencia quedará en una situación de herencia yacente limitándose a ejercer actos de mera administración y conservación del caudal relicto.

Dos son las cuestiones que se plantean:

- Plazo de presentación del Impuesto: Si mientras la herencia está yacente existe obligación de presentar el Impuesto de Sucesiones.

- Prescripción: Si se producirá la prescripción del impuesto si la herencia sigue yacente tras 4 años y 6 meses desde el fallecimiento de la causante.

Con el respecto al plazo de presentación del Impuesto

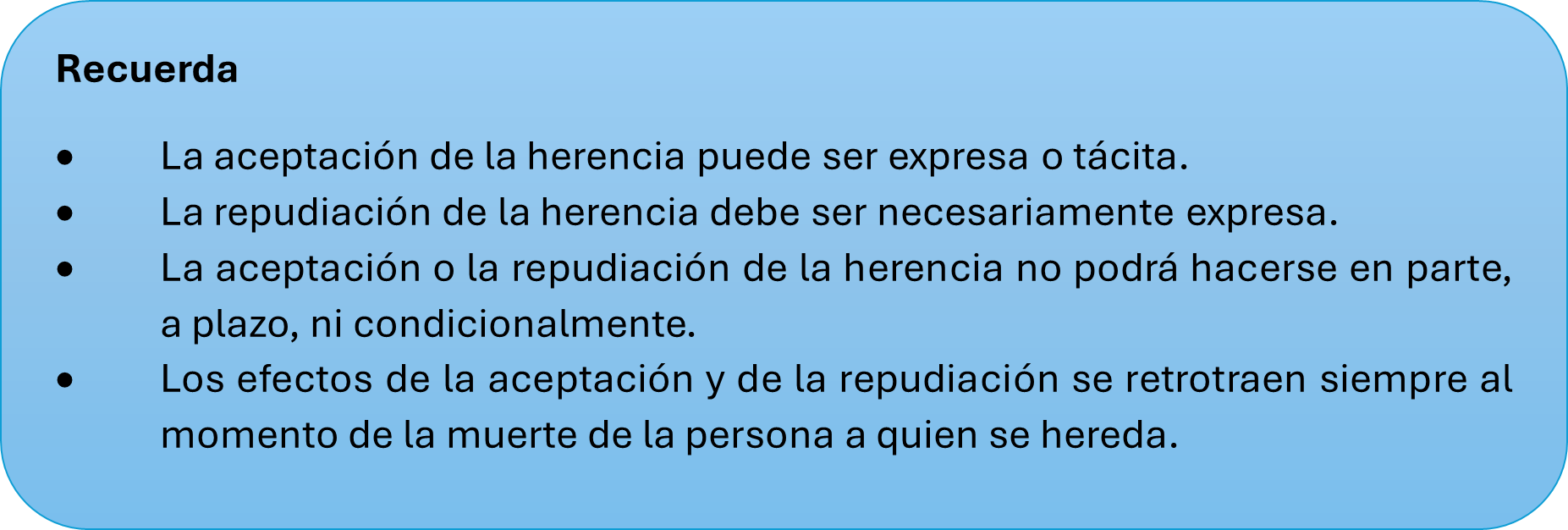

No se puede hablar de adquisición de la herencia hasta que no se haya aceptado la misma. Es decir, el Impuesto no grava la herencia yacente, ahora bien, una vez que se acepta la herencia, los efectos se retrotraen a la fecha del fallecimiento, pero esto no equivale a la posibilidad de suceder sin aceptar.

Por lo tanto, la conclusión es que mientras no se acepte la herencia, no hay obligación de presentar el Impuesto sobre Sucesiones y Donaciones (ISD).

Hay que tener en cuenta que, una vez que la herencia se acepte, se retrotraen los efectos a la fecha de fallecimiento, por lo que, si esta aceptación se produce tras la finalización de los plazos de presentación del impuesto (6 meses desde el fallecimiento), la presentación se produce fuera de plazo, lo que tiene consecuencias ya que puede suponer el pago del Impuesto con recargos, sanciones o intereses, según proceda.

Con respecto a la prescripción.

En materia de prescripción, la DGT no se pronuncia con tanta claridad, pues se limita a transcribir los artículos que regulan dicha institución, extrayendo las siguientes conclusiones:

- El derecho de la Administración para determinar la deuda tributaria prescribe a los 4 años.

- Dicho plazo de prescripción debe computarse desde el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente declaración o autoliquidación (en el ISD, como regla general, a los 4 años y 6 meses).

¿Quiere esto decir que si no ha habido actos interruptivos de la prescripción cuando la herencia se acepta una vez que haya transcurrido ese periodo de 4 años y 6 meses, el impuesto puede haber prescrito?

En principio y aplicando la regla general así sería. El ISD prescribe a los 4 años y 6 meses desde el fallecimiento del causante. Si en ese tiempo no se ha aceptado ni repudiado la herencia, y tampoco se ha presentado declaración, la Administración pierde el derecho a determinar la deuda tributaria mediante la oportuna liquidación, salvo que se haya producido una interrupción válida del plazo de prescripción. Si la aceptación de la herencia se produce una vez transcurrido el plazo de prescripción, la Administración ya no puede exigir el pago del ISD por la adquisición hereditaria. La aceptación tardía no reactiva la obligación tributaria extinguida por prescripción.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68.