Análisis gran empresa – Volumen de operaciones

A cierre del ejercicio, hay que analizar si el cliente pasa a ser gran empresa para el ejercicio siguiente.

Adquirir la condición de Gran Empresa va a tener consecuencias, tanto censales como en relación con los plazos y formas de presentación de determinadas autoliquidaciones, el cálculo de los pagos fraccionados del Impuesto sobre Sociedades y la llevanza de los libros registros, entre otras:

- IVA, IRPF… Periodicidad mensual

- Libro registro de IVA mediante SII

- Modalidad pago fraccionado del Art. 40.3 LIS

Se presenta modelo 036 entre el 01 de enero y el 28 de febrero para comunicar el cambio de condición.

El volumen de operaciones es el importe total de las entregas de bienes y prestaciones de servicios efectuadas por el contribuyente durante el año natural, incluidas las exentas del impuesto.

Importante: en el cálculo del volumen de operaciones no se incluyen las cuotas del IVA.

Prorrata

Se aplica cuando el sujeto pasivo efectúa conjuntamente operaciones con y sin derecho a deducción.

Para el cálculo de % de cuotas soportadas deducibles, se aplica lo siguiente:

- Cada año natural se aplica provisionalmente el porcentaje de deducción definitivo del año precedente, pero puede solicitarse la aplicación de un porcentaje provisional distinto cuando se produzcan circunstancias susceptibles de alterarlo significativamente.

Dicha solicitud debe formularse en el mes de enero del año en que surta efectos.

Estimaciones que pasan de simplificada a normal

Existen dos modalidades de determinación de los rendimientos de actividades económicas en estimación directa: normal y simplificada.

En este caso, hay que estar atentos a la cifra de 600.000€ en el INCN del conjunto de actividades que desarrolle el contribuyente. En caso de superarlas durante el año en curso, al año siguiente pasa a modalidad EDN.

Se presentará un modelo 036 durante el mes de enero para informar del cambio de modalidad.

Otras notas relevantes

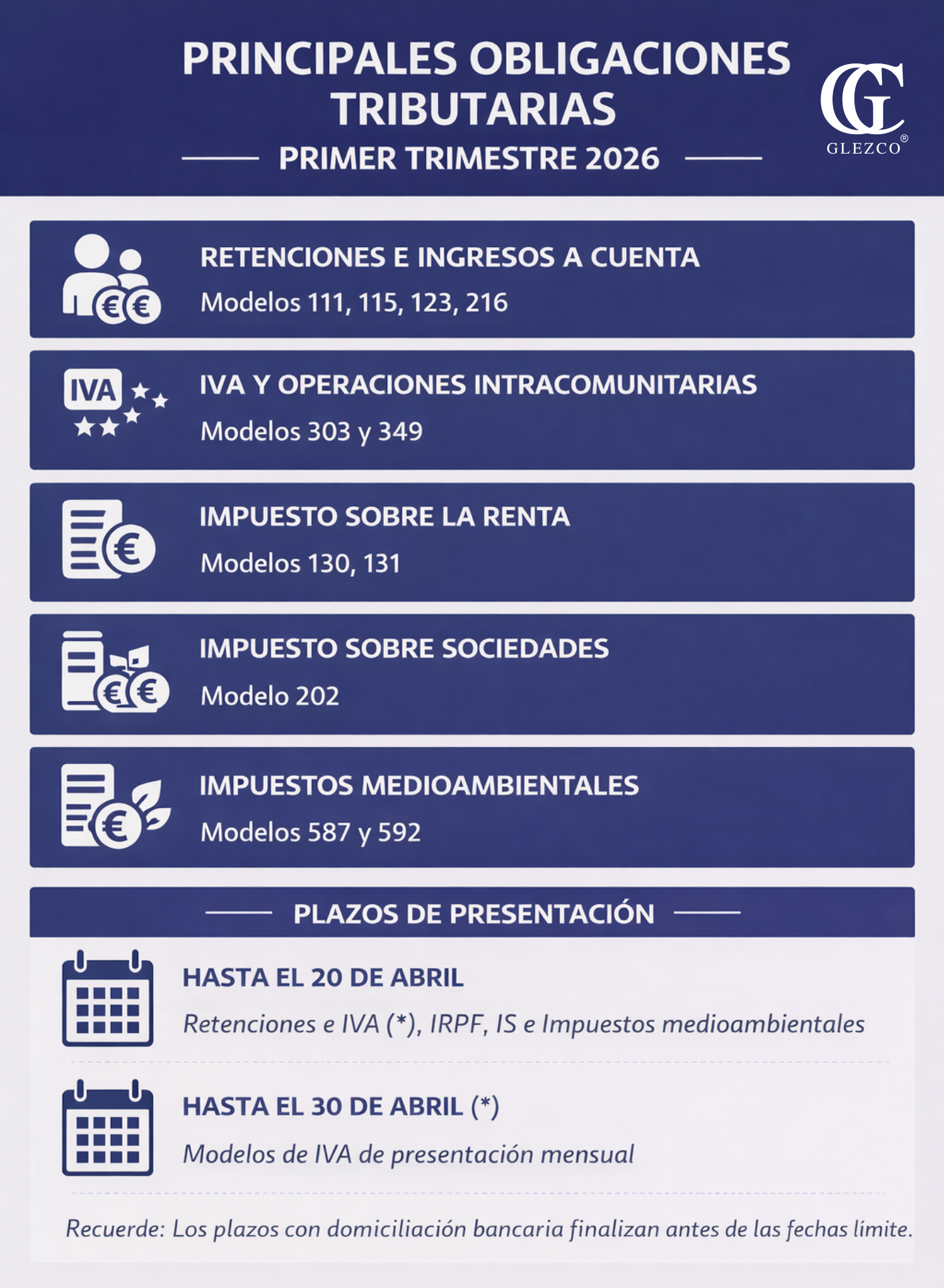

Recordad que hay modelos (111 y 115 del 4T) que vencen el 20 de enero y otros vencen el 30 (303). También hay muchas declaraciones que son resúmenes informativos del ejercicio. Revisar si hay obligación No olvidéis que, si una empresa cesó su actividad durante el ejercicio, tendrá que presentar resúmenes anuales, aunque esté dada de baja.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir sobre las obligaciones tributarias del cuarto trimestre. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.