Desde el 15 de enero de 2026, las reclamaciones y recursos en vía económico-administrativa deberán tramitarse, con carácter general, por medios electrónicos. Así lo establece la Orden HAC/1361/2025, de 20 de noviembre, publicada en el BOE el pasado 2 de diciembre, que regula de forma completa el uso de medios electrónicos en la interposición, tramitación y resolución de los procedimientos ante los Tribunales Económico-Administrativos (TEA).

La norma supone un paso definitivo en la transformación digital del procedimiento económico-administrativo y consolida la integración de los Tribunales Económico-Administrativos en el entorno tecnológico de la Agencia Tributaria.

¿Qué regula la nueva orden?

Con su entrada en vigor queda derogada la Orden EHA/2784/2009, que había quedado obsoleta tras los avances normativos y tecnológicos de los últimos años.

El objetivo de la nueva orden es establecer el uso obligatorio de medios electrónicos en todas las fases del procedimiento económico-administrativo, garantizando la plena validez jurídica, la trazabilidad documental y la interoperabilidad entre órganos.

Concretamente, regula las actuaciones que podrán o deberán realizarse por vía electrónica:

- La interposición de reclamaciones económico-administrativas.

- Los recursos de alzada, de anulación, extraordinarios de revisión y contra la ejecución.

- Las solicitudes de suspensión.

- La presentación de alegaciones y escritos complementarios.

- La designación de representante y el otorgamiento de poder apud acta.

- La personación, el cambio de domicilio y la atención de requerimientos.

Todo el procedimiento podrá realizarse a través de la sede electrónica correspondiente, con registro fehaciente de fecha y hora.

Sujetos obligados y sistemas de identificación

La presentación electrónica será obligatoria para los sujetos que, conforme al artículo 14.2 de la Ley 39/2015, deben relacionarse electrónicamente con las Administraciones Públicas, incluidos:

- Personas jurídicas.

- Entidades sin personalidad jurídica.

- Profesionales que actúan en el ejercicio de su actividad.

- Representantes de los anteriores.

Para la identificación se admiten certificados electrónicos cualificados, el sistema Cl@ve y los sistemas de identidad digital reconocidos por el Reglamento (UE) 910/2014 (eIDAS) y su modificación de 2024.

¿Dónde debe presentarse cada actuación?

- Reclamaciones económico-administrativas y recursos contra la ejecución: deben presentarse en la sede electrónica del órgano que dictó el acto impugnado.

- Solicitudes de suspensión

- Ante los Tribunales Económico-Administrativos, cuando el acto recurrido sea una resolución de un TEA.

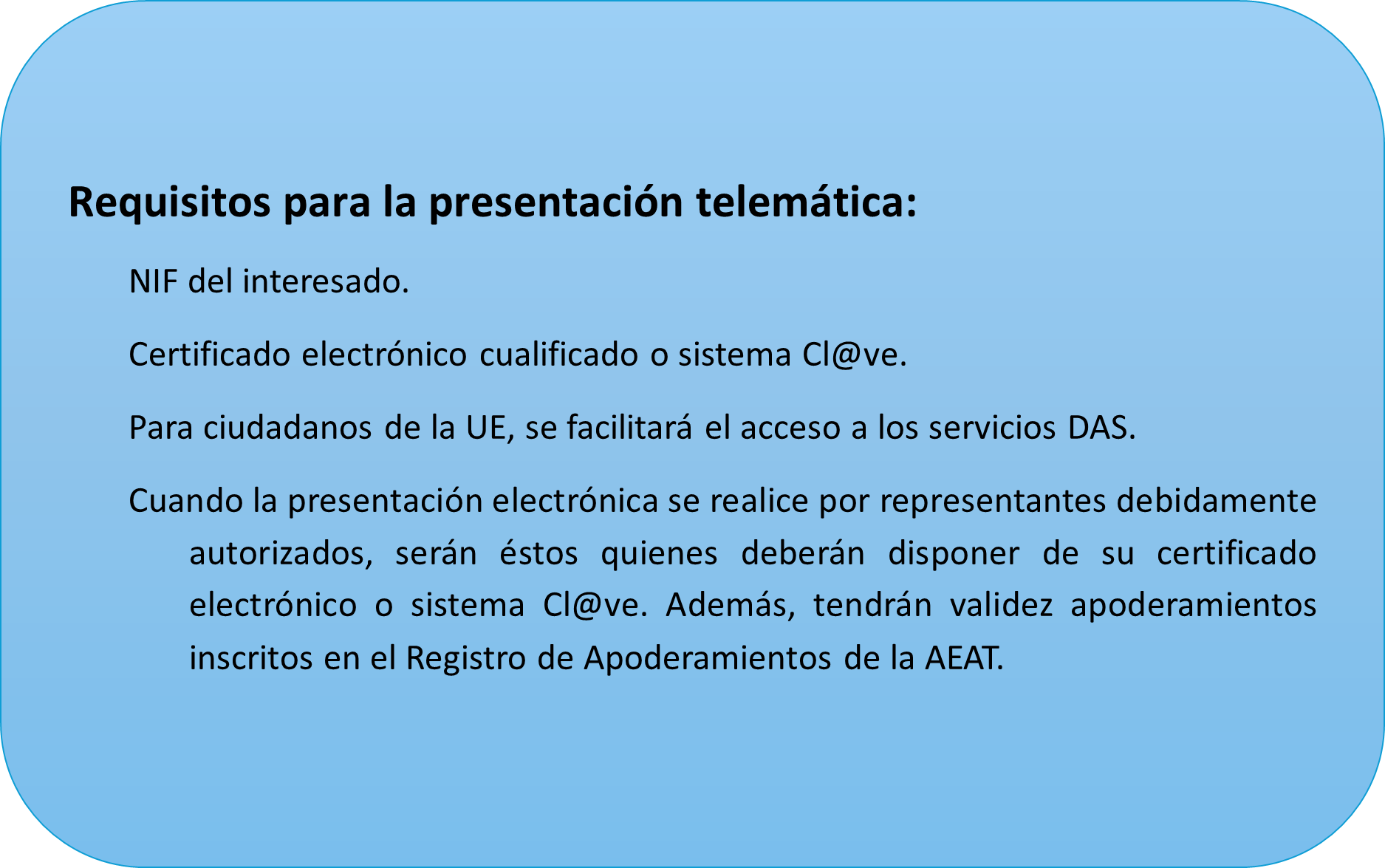

Requisitos para la presentación telemática:

- Certificado electrónico cualificado o sistema Cl@ve.

- Cuando la presentación electrónica se realice por representantes debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico o sistema Cl@ve. Además, tendrán validez apoderamientos inscritos en el Registro de Apoderamientos de la AEAT.

Aprobación de formularios

Se aprueban dieciséis formularios normalizados, que se incorporan como anexos a la orden y abarcan todos los supuestos de la vía económico-administrativa. Estos formularios estarán disponibles en formato electrónico, accesibles en todas las lenguas cooficiales y adaptados a los estándares de accesibilidad previstos en el Real Decreto 1112/2018. Su uso permitirá una tramitación más ágil y uniforme, facilitando la automatización de los procedimientos y reduciendo los errores formales.

|

FORMULARIOS APROBADOS |

|

| T01: Reclamaciones económico-administrativas.

T02: Recursos contra la ejecución. T03: Solicitudes de suspensión del acto impugnado. T04: Reclamaciones por actuaciones u omisiones de particulares en materia tributaria. T05: Recurso de alzada. T06: Recurso de anulación. T07: Rectificación de errores. T08: Recurso extraordinario de revisión. |

T09: Incidentes de suspensión.

T10: Alegaciones. T11: Cambio de domicilio. T12: Designación de representante. T13: Solicitud de personación. T14: Otorgamiento de poder apud acta. T15: Contestación a requerimientos. T16: Otras solicitudes. |

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir sobre las obligaciones del uso de medios electrónicos en la vía económico-administrativa desde el 15 de enero de 2026. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.