Recientemente, la Dirección General de Tributos (DGT) se ha pronunciado sobre cuándo y como computar una pérdida patrimonial en el IRPF en casos de robo de joyas. La normativa de IRPF define las ganancias y pérdidas patrimoniales como las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en su composición. En el supuesto planteado se produce el robo de una joya y se percibe una indemnización de la compañía aseguradora inferior a su valor.

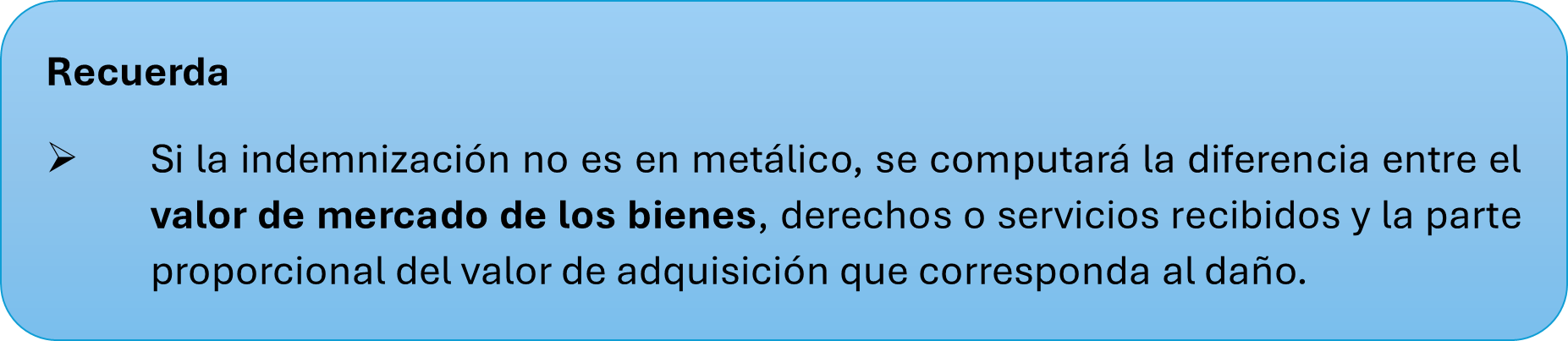

La DGT establece que el robo de la joya constituye una pérdida patrimonial, pero cuando la alteración patrimonial proceda de indemnizaciones o capitales asegurados por pérdidas o siniestros en elementos patrimoniales, se computará como ganancia o pérdida patrimonial la diferencia entre la cantidad percibida y la parte proporcional del valor de adquisición que corresponda al daño.

Por tanto, la pérdida patrimonial se determina por la diferencia entre el valor de adquisición —minorado en el importe correspondiente a la depreciación que pudiera haber experimentado la joya como consecuencia de su uso— y la indemnización percibida de la compañía aseguradora.

Ahora bien, para que la pérdida patrimonial sea computable, es necesario que esté debidamente justificada.

A este respecto, cabe recordar algunos supuestos de pérdidas patrimoniales que no son computables o deducibles a efectos del Impuesto y son las que a continuación se relacionan:

1. Las no justificadas

Son aquellas de las que no se puede acreditar su existencia o su importe. La carga de la prueba recae sobre el contribuyente. Por ejemplo, si un contribuyente alega haber perdido una cantidad de dinero en efectivo en un robo, pero no puede aportar una denuncia ni ninguna otra prueba que lo demuestre.

En los supuestos de robo o estafa hay que distinguir:

- Si se desconoce la identidad del autor del robo o estafa: en este caso, pese a constituir una pérdida patrimonial no es posible determinar la existencia de un derecho de crédito en favor del contribuyente estafado contra aquel, por lo que sólo se podrá computar la pérdida una vez acreditado suficientemente el hecho (robo) y la cuantía de lo sustraído.

- Si se conoce la identidad del estafador: cabe considerar existente un derecho de crédito a favor del contribuyente, será preciso iniciar un proceso judicial, imputándose la pérdida patrimonial al período impositivo en que se cumpla el plazo de un año desde el inicio del procedimiento judicial que tenga por objeto la ejecución del crédito sin que este haya sido satisfecho.

2. Las debidas al consumo

No se produce una pérdida patrimonial cuando se consumen bienes perecederos, ni tampoco respecto a la parte consumida o disminución de valor por el uso de bienes de consumo duradero. Por ejemplo, la pérdida de valor de un coche por su uso diario o la de un electrodoméstico que deja de funcionar y se tira no es computable como tal.

3. Las debidas a transmisiones lucrativas por actos inter vivos o a liberalidades

Las pérdidas patrimoniales derivadas de transmisiones lucrativas inter vivos (como las donaciones) no se computan fiscalmente. Esto se aplica tanto a la «pérdida económica» (el valor total del bien que sale del patrimonio) como a la «pérdida fiscal» (la diferencia negativa entre el valor de adquisición y el de transmisión).

Por ejemplo, Si un padre compró acciones por 20.000 € y años después se las dona a su hijo cuando su valor de mercado es de 15.000 €, la pérdida patrimonial fiscal de 5.000 € no podrá ser computada en la declaración de IRPF del padre.

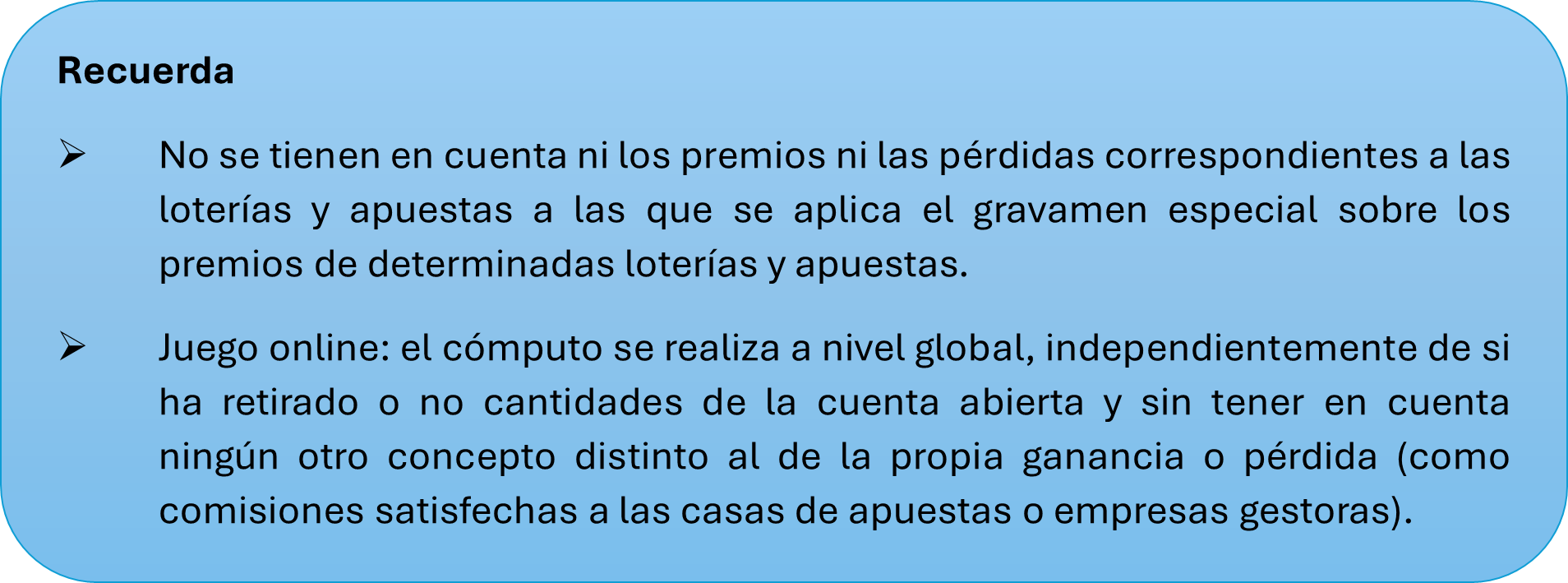

4. Las debidas a pérdidas en el juego

Las pérdidas obtenidas en el juego solo se pueden compensar con las ganancias obtenidas en el juego en el mismo período impositivo. El exceso no se puede compensar con ningún otro tipo de renta. Por ejemplo, si un contribuyente gana 1.000 € en apuestas deportivas pero pierde 1.500 € en el mismo año, solo podrá computar una pérdida de 1.000 € para compensar la ganancia, dejando el saldo neto del juego en cero. Los 500 € de pérdida neta no se pueden deducir de otros rendimientos o ganancias patrimoniales.

5. Las derivadas de transmisiones con recompra

Para evitar que los contribuyentes generen pérdidas artificiales vendiendo y recomprando rápidamente un activo, la ley impide computar la pérdida si se readquieren elementos homogéneos en un plazo determinado.

- Transmisiones de valores o participaciones admitidos a negociación: No se computa la pérdida si el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a la transmisión.

- Transmisiones de valores o participaciones no admitidos a negociación: El plazo se amplía a un año anterior o posterior a la transmisión.

- Otros elementos patrimoniales: No se computa la pérdida si el transmitente vuelve a adquirir el mismo elemento dentro del año siguiente a la fecha de la transmisión.

En estos casos, la pérdida patrimonial se integrará a medida que se transmitan los nuevos valores o elementos adquiridos.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir en materia de IRPF. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68.