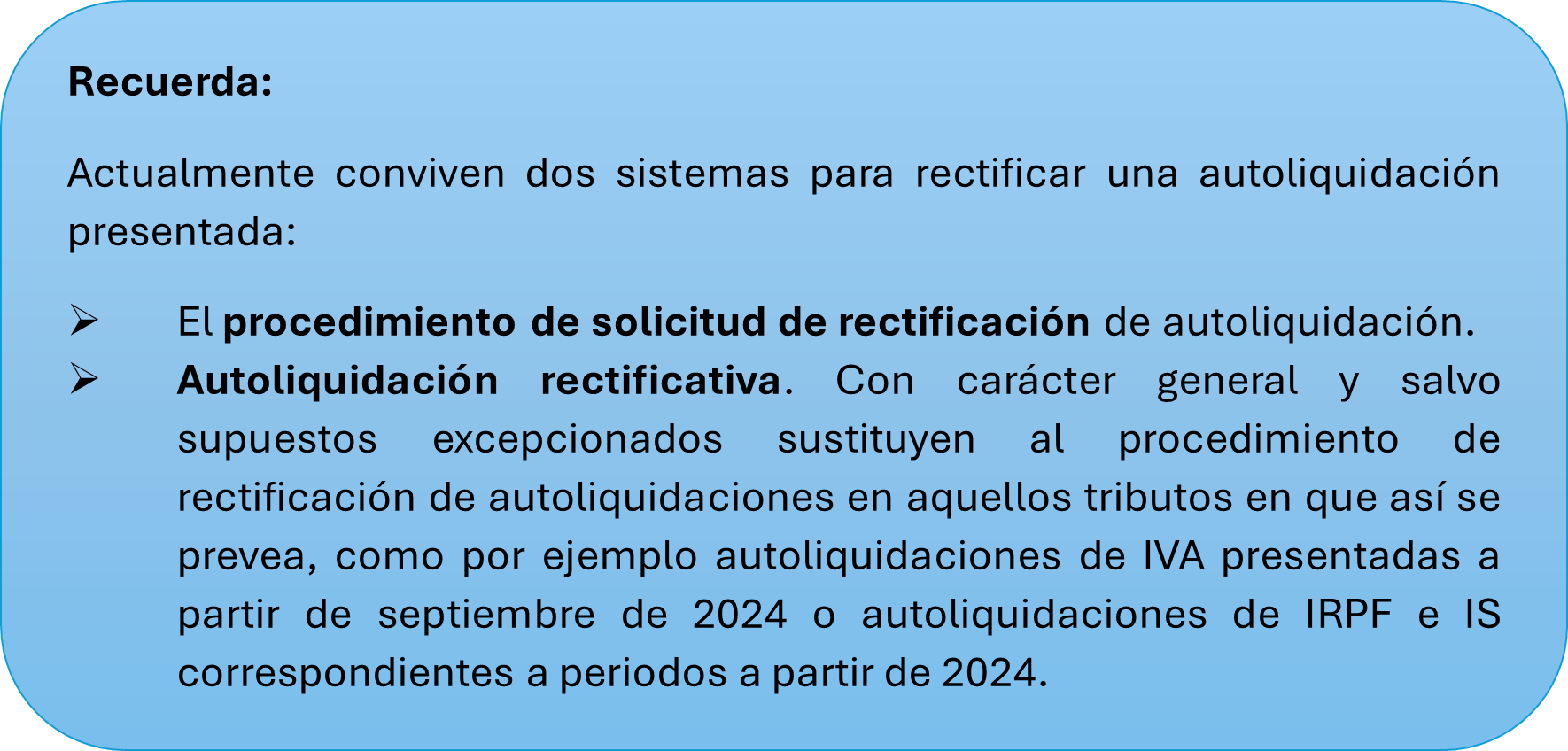

Cuando un obligado tributario considere que una autoliquidación ya presentada ha perjudicado sus intereses legítimos -es decir cuando entienda que ha ingresado una cantidad superior a la que debería haber ingresado o ha solicitado una devolución inferior a la que realmente le corresponde– tiene la posibilidad de rectificarla y, de este modo, corregir los errores cometidos, completarla o modificarla. Esto es algo que sucede con bastante frecuencia y se puede llevar a cabo siempre y cuando no hubiese transcurrido el plazo de prescripción de 4 años del derecho de la Administración a liquidar o del derecho del contribuyente a solicitar la devolución.

Cabe precisar que hay determinados supuestos en los que no se podrá rectificar una autoliquidación presentada:

- Si hubiera transcurrido el plazo de prescripción.

- Si la Administración hubiera practicado liquidación definitiva.

- Cuando se esté tramitando un procedimiento de comprobación o investigación cuyo objeto incluya la obligación tributaria a la que se refiera la autoliquidación presentada.

- Si la Administración hubiera practicado una liquidación provisional, en cuyo caso se podrá solicitar la rectificación de la autoliquidación únicamente cuando afecte a elementos de la obligación tributaria que no hayan sido regularizados.

Liquidación de intereses de demora

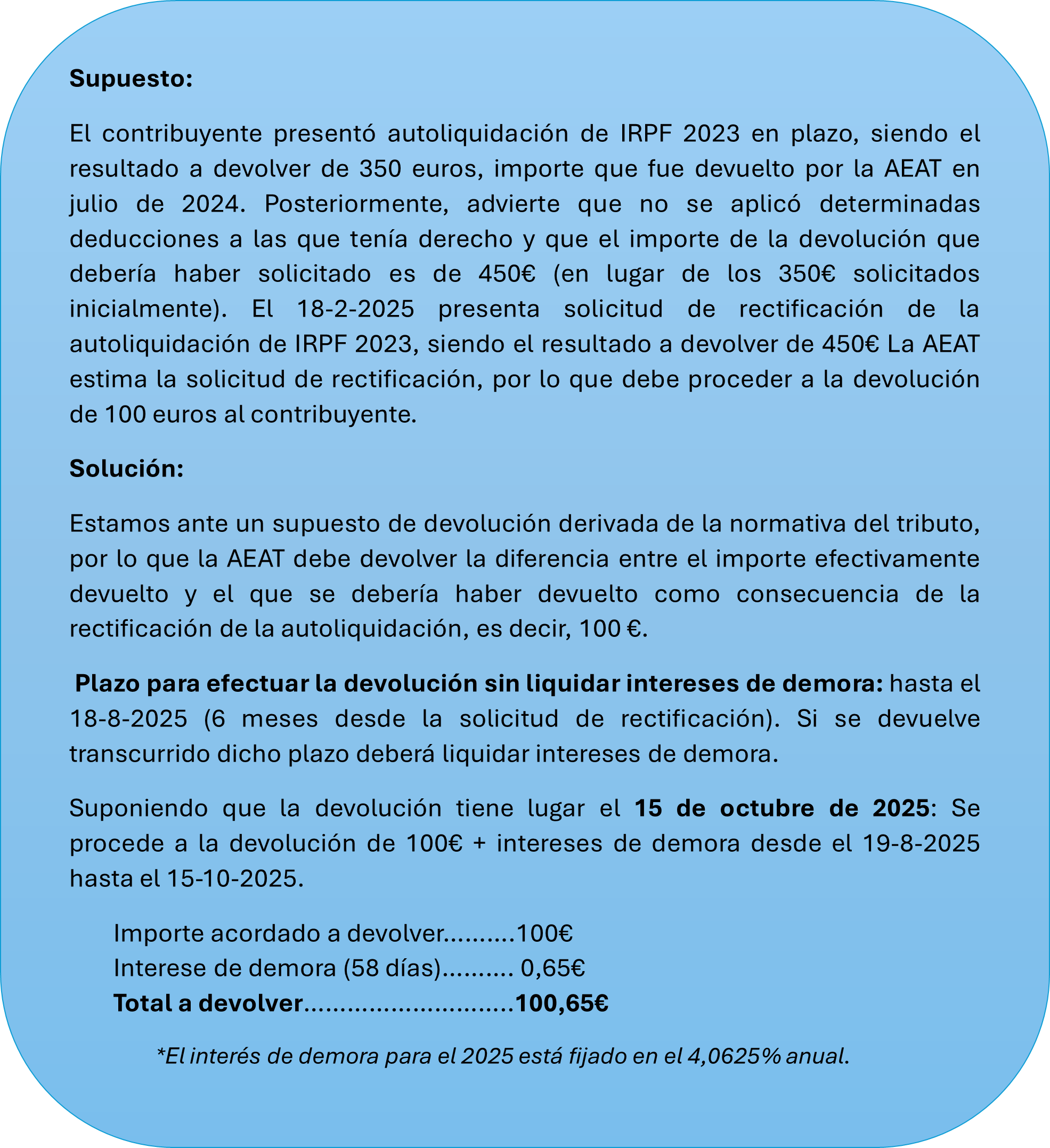

Instada la rectificación de una liquidación por un obligado tributario, de estimarse esta, la Administración Tributaria ordenará y procederá a la devolución del importe que corresponda. En estos casos en los que tiene lugar el reconocimiento de una devolución a favor del contribuyente, cabe preguntarse cuándo procede devolver con intereses de demora y cómo se calculan estos.

Pues bien, según el criterio de la Administración Tributaria hay que distinguir entre si se trata de una devolución derivada de la normativa del tributo o de una devolución de ingresos indebidos.

Devoluciones derivadas de la normativa del tributo:

Se trata de supuestos en los que la devolución deriva de la propia mecánica liquidatoria del impuesto. En la práctica, se produce cuando la autoliquidación originariamente presentada arrojó un importe a devolver y, como consecuencia de la rectificación de la autoliquidación, el importe a devolver resulta superior al inicialmente solicitado.

En estos casos, la Administración solo está obligada a abonar intereses de demora si no ordena el pago en el plazo de seis meses desde la presentación de la solicitud de rectificación (cuando la rectificación tenga lugar transcurrido el plazo para presentar autoliquidación). Si la rectificación se insta antes de que transcurra el plazo para presentar autoliquidación, el plazo de 6 meses que tiene la Administración para devolver sin intereses comienza a contarse a partir de la finalización del plazo para la presentación de la autoliquidación.

- El devengo de intereses comienza el día siguiente a la finalización de dicho plazo y se extiende hasta la fecha en que se ordena el pago de la devolución.

- En dicho cómputo, no se tienen en cuenta las dilaciones en el procedimiento por causa no imputable a la Administración.

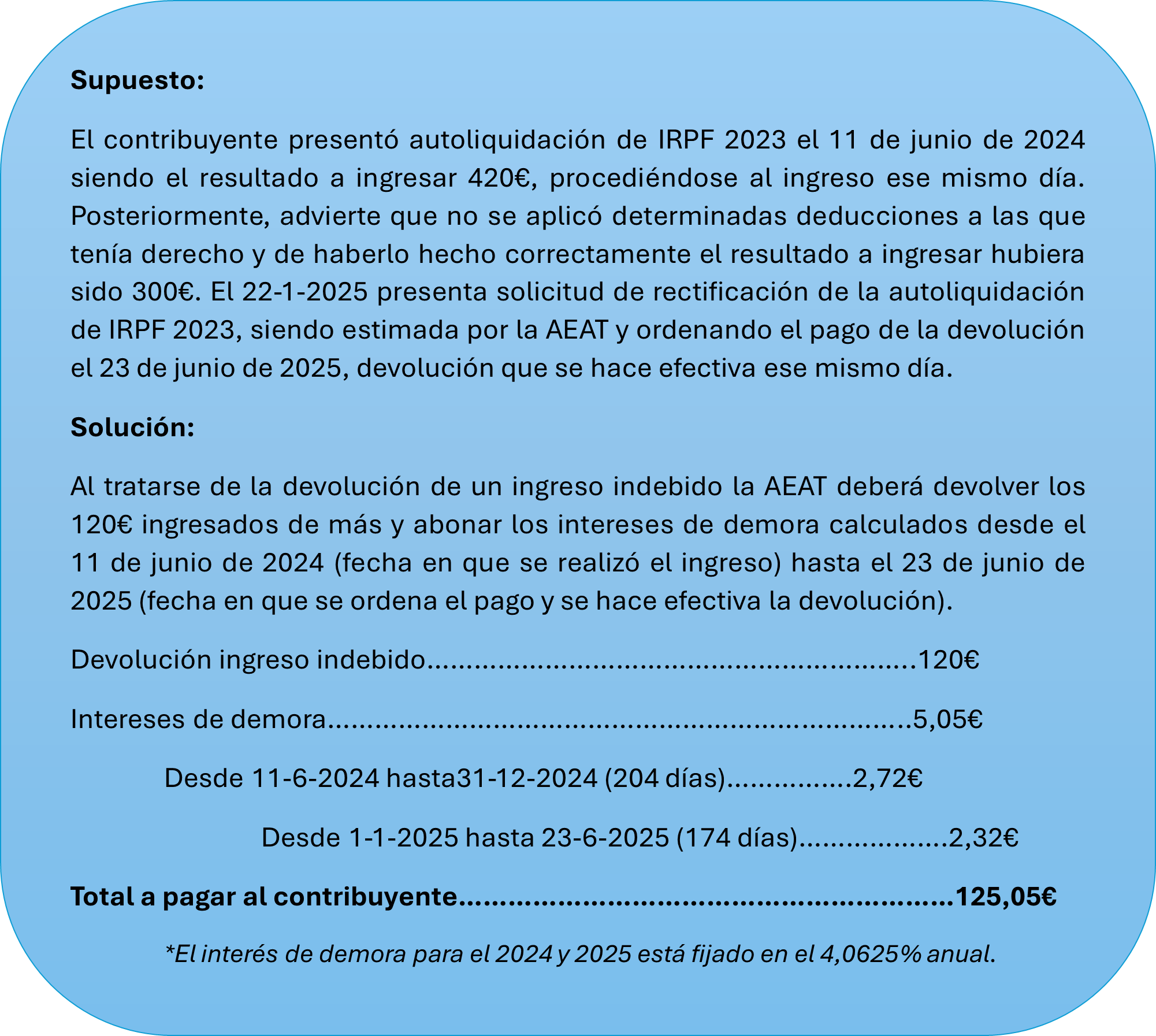

Devoluciones de ingresos indebidos:

En la práctica se produce cuando la autoliquidación inicialmente presentada arrojó un importe a ingresar y, como consecuencia de la rectificación de la autoliquidación, el importe que se debería haber ingresado resulta inferior.

En estos casos la Administración está obligada a abonar los intereses de demora desde la fecha en que se realizó el ingreso indebido hasta la fecha en que se ordena el pago de la devolución, sin que sea necesario que el obligado tributario lo solicite. Tampoco se computan las dilaciones en el procedimiento por causa no imputable a la Administración.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.