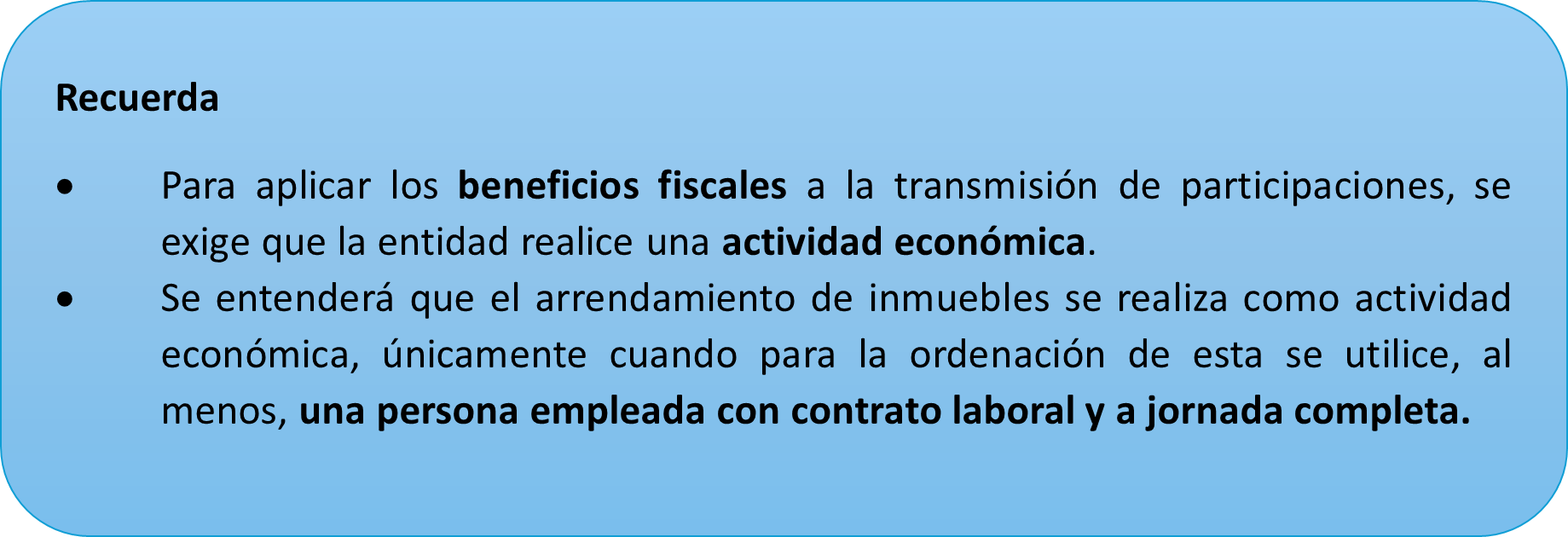

Una reciente sentencia del Tribunal Supremo de 20 de febrero ha flexibilizado el cumplimiento del requisito de “empleado con contrato laboral y a jornada completa” para que la actividad de arrendamiento de inmuebles se considere actividad económica. Ello, a los efectos de considerar exentas en el Impuesto sobre el Patrimonio (IP) las participaciones de empresa familiar y de aplicar la reducción en el Impuesto sobre Sucesiones y Donaciones (ISD) a la transmisión de la mismas.

La cuestión casacional no era menor. El auto de admisión la formula con claridad: determinar si, para aplicar la reducción en el ISD respecto de participaciones exentas en el IP, es admisible que el requisito de la persona contratada en sociedades arrendadoras se cumpla por otra entidad del mismo grupo.

El litigio parte de una donación de participaciones sociales de una entidad. La Administración autonómica negó la plena aplicación de la reducción del 95% al considerar que una de las filiales participadas, dedicada al arrendamiento de fincas rústicas, no desarrollaba actividad económica a estos efectos porque carecía de empleado propio a jornada completa.

Pues bien, el Tribunal Supremo considera que el requisito de contar con una persona contratada a jornada completa para considerar la existencia de actividad económica puede entenderse cumplido por una entidad distinta del grupo.

Las claves de esta decisión del Tribunal son:

- Lo relevante no es la titularidad formal del vínculo laboral, sino la realidad económico-funcional en la que se integra la sociedad arrendadora.

No considera decisivo que el trabajador figure formalmente en la nómina de la filial arrendadora, sino que exista una ordenación real de medios personales y materiales al servicio de una actividad económica efectiva.

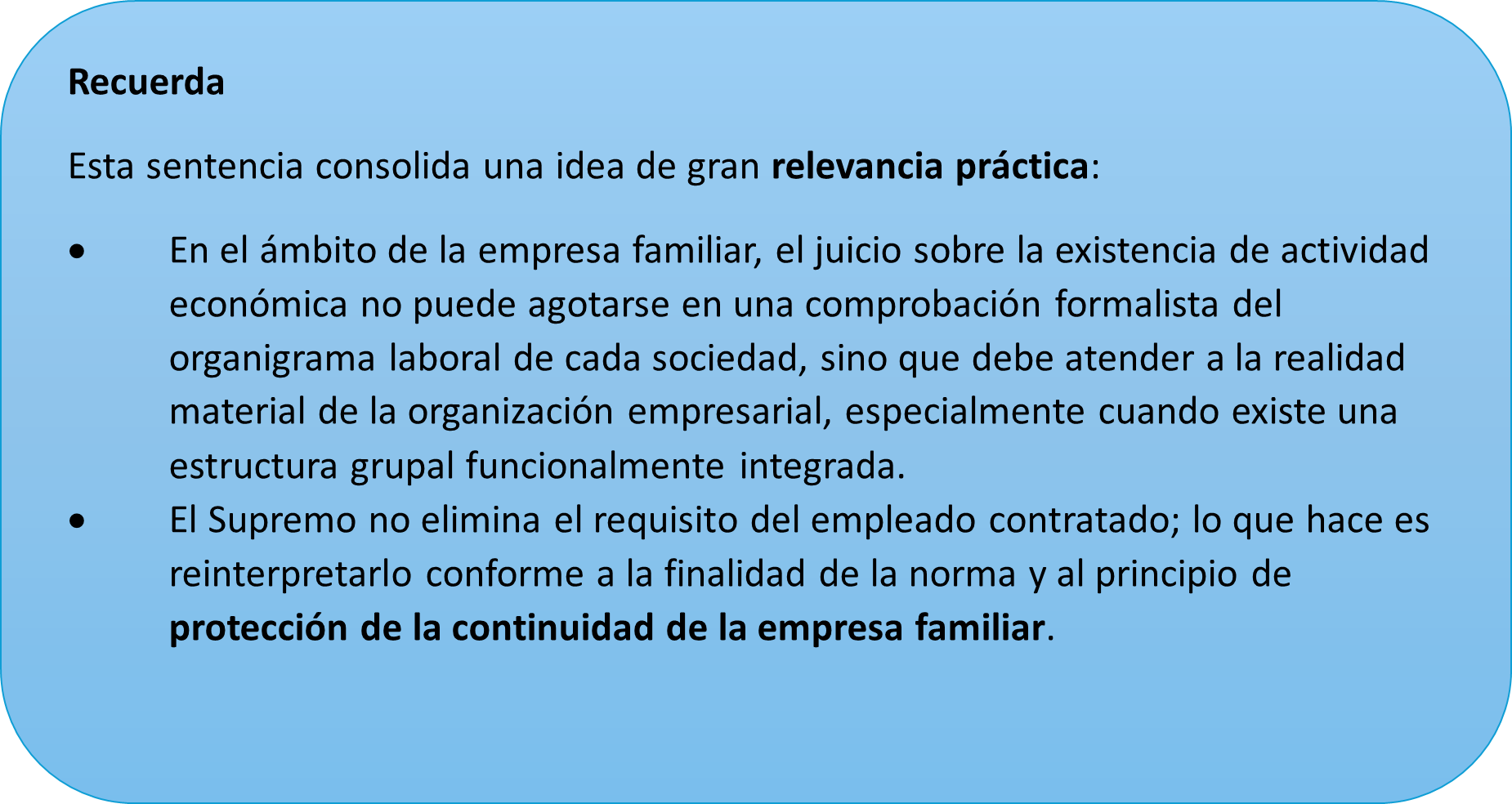

- Interpretación finalista del régimen de empresa familiar. La finalidad última del régimen de Empresa familiar no es consagrar formalismos societarios, sino favorecer la continuidad y transmisión de la empresa familiar cuando existe una actividad económica real.

- No es suficiente con la mera pertenencia formal a un grupo. Para que el requisito del empleado pueda entenderse cumplido con medios personales centralizados en otras sociedades, es preciso que concurra una auténtica unidad de medios y de actividad a nivel de grupo y, sobre todo, que la sociedad arrendadora esté integrada funcionalmente en esa actividad económica. Es decir, no basta con que “use” medios del grupo; es necesario que “sirva” realmente a la actividad económica del conjunto.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.