El 1 de noviembre se inició el plazo de presentación del modelo 232 para aquellas sociedades cuyo periodo impositivo coincida con el año natural. Se trata de una declaración informativa a través de la cual la AEAT tiene el control sobre ciertas operaciones. En ella deben incluirse operaciones realizadas entre partes vinculadas y otras operaciones y situaciones relacionadas con paraísos fiscales.

Las operaciones realizadas entre partes vinculadas deberán valorarse por su valor normal de mercado.

Obligados a presentar el modelo 232

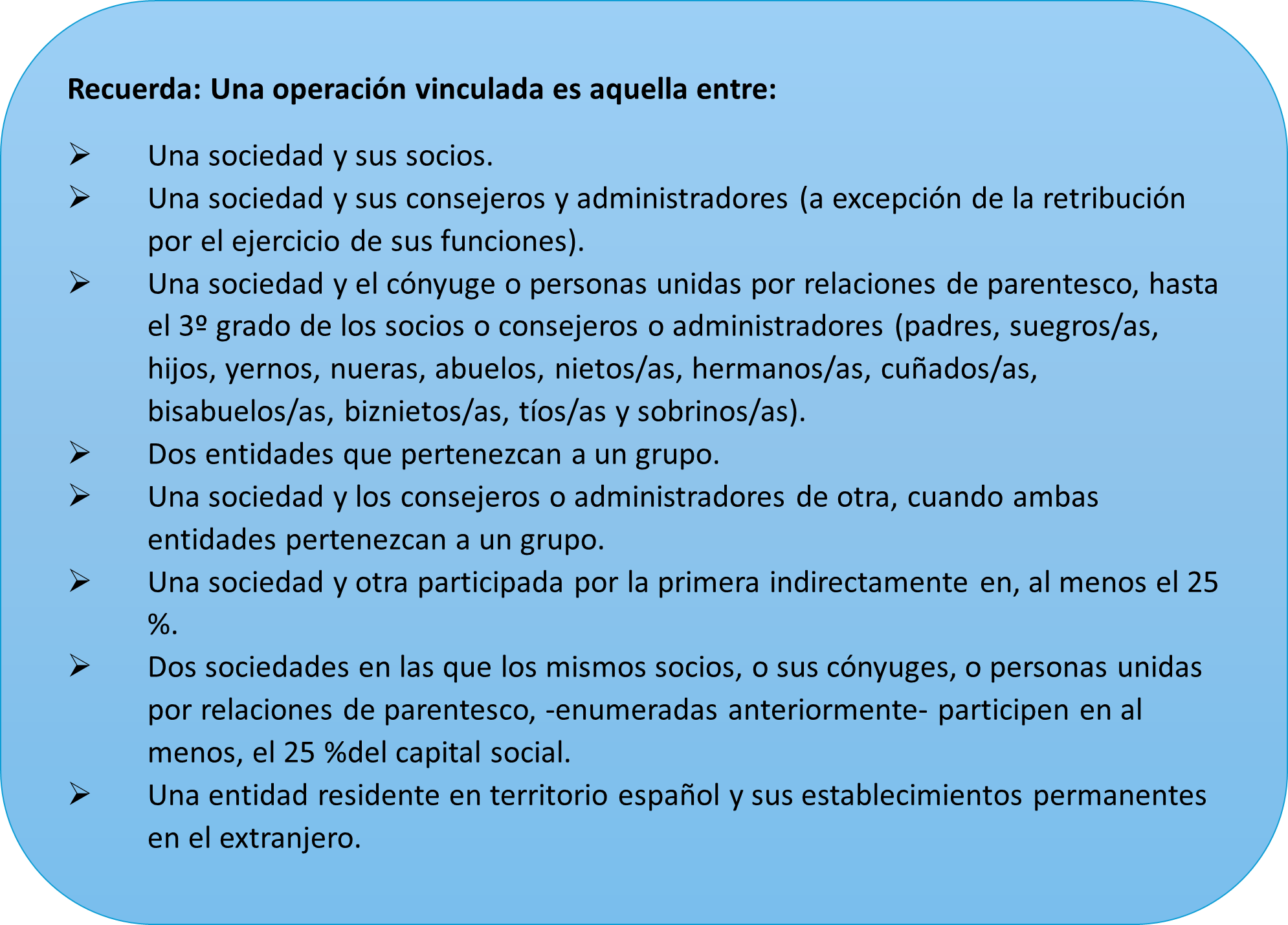

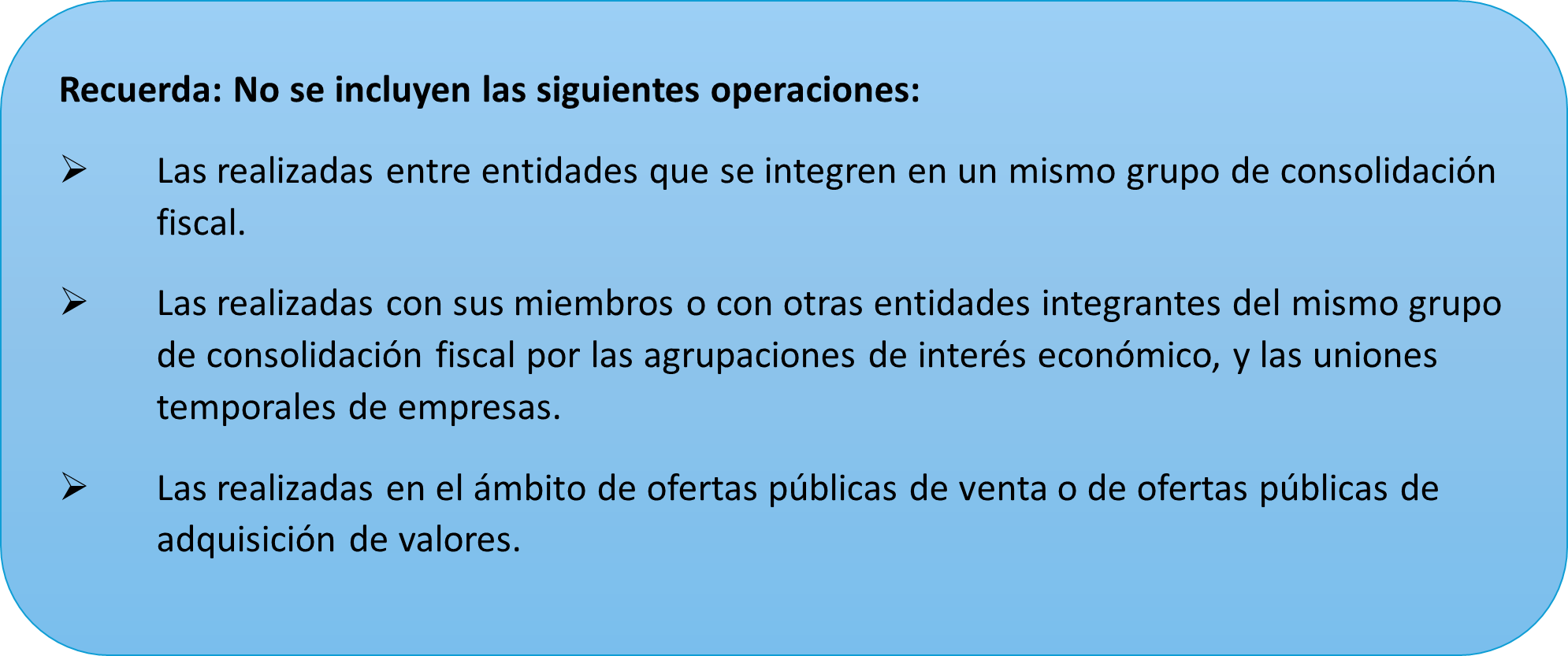

Están obligados a presentar el modelo 232 y cumplimentar la información de operaciones con personas o entidades vinculadas los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente que realicen las operaciones vinculadas y operaciones con paraísos fiscales que se describen a continuación.

¿Qué operaciones debemos incluir en el modelo 232?

El modelo 232 incluye tres bloques de información:

1- Operaciones con personas o entidades vinculadas

En este apartado se declararán:

- Operaciones realizadas con la misma persona o entidad vinculada siempre que el importe de la contraprestación del conjunto de operaciones en el periodo impositivo supere los 250.000 euros, de acuerdo con el valor de mercado.

- Operaciones específicas, siempre que el importe conjunto de cada una de estas operaciones en el periodo impositivo supere los 100.000 euros.

Son operaciones específicas:

- Las realizadas por personas físicas que tributen en estimación objetiva, con sociedades en las que éstas o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25% del capital social.

- Las operaciones de transmisión de negocios.

- Las operaciones de transmisión de valores de cualquier tipo de entidades admitidas o no a negociación situados en paraísos.

- Las operaciones de transmisión de inmuebles.

- Las operaciones sobre activos intangibles.

- Operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere el 50% de la cifra de negocios de la entidad

2- Operaciones en las que se aplique la reducción de rentas procedentes de activos intangibles (Patent box), por la obtención de rentas procedentes de la cesión de determinados intangibles a personas o entidades vinculadas.

3- Operaciones y situaciones realizadas con paraísos fiscales independientemente de su importe.

¿Cuándo presentar el modelo 232?

El plazo de presentación, con carácter general, es el mes siguiente a los diez meses posteriores a la conclusión del periodo impositivo al que se refiere la información a suministrar. Es decir, para contribuyentes cuyo periodo impositivo coincida con el año natural (cierran su ejercicio a 31 de diciembre), el plazo de presentación es del 1 al 30 de noviembre del año siguiente (este año el 1 de diciembre de 2025).

¿Cómo presentar el modelo 232?

La presentación del modelo debe hacerse de forma electrónica a través de la Sede Electrónica de la AEAT y podrá realizarse:

- Por el contribuyente del IS o representante legal.

- Por los representantes voluntarios de los obligados tributarios con poderes o facultades para ello.

- Por personas o entidades que sean colaboradores sociales.

Glezco, contigo

El equipo de profesionales de Glezco Tax & Legal que dirige Pablo Muñiz están a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.