A finales de diciembre de 2025, el Gobierno aprobó una serie de medidas, entre ellas medidas de carácter tributario, a través del Real Decreto Ley 16/2025, de 23 de diciembre, (BOE 24 de diciembre), norma que debía ser convalidada en el plazo de 30 días hábiles por el Congreso.

Pues bien, recientemente hemos conocido que el Congreso no ha convalidado dicha norma, publicándose en el BOE de 28 de enero la Resolución de 27 de enero de 2026, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de derogación.

Ante esta situación cabe preguntarse qué ocurre con las medidas incorporadas en la norma que ahora ha quedado derogada, ¿han estado en vigor o han surtido efecto en algún momento?

En principio y con carácter general la derogación de dicha norma supone la derogación de las medidas en ella contenidas.

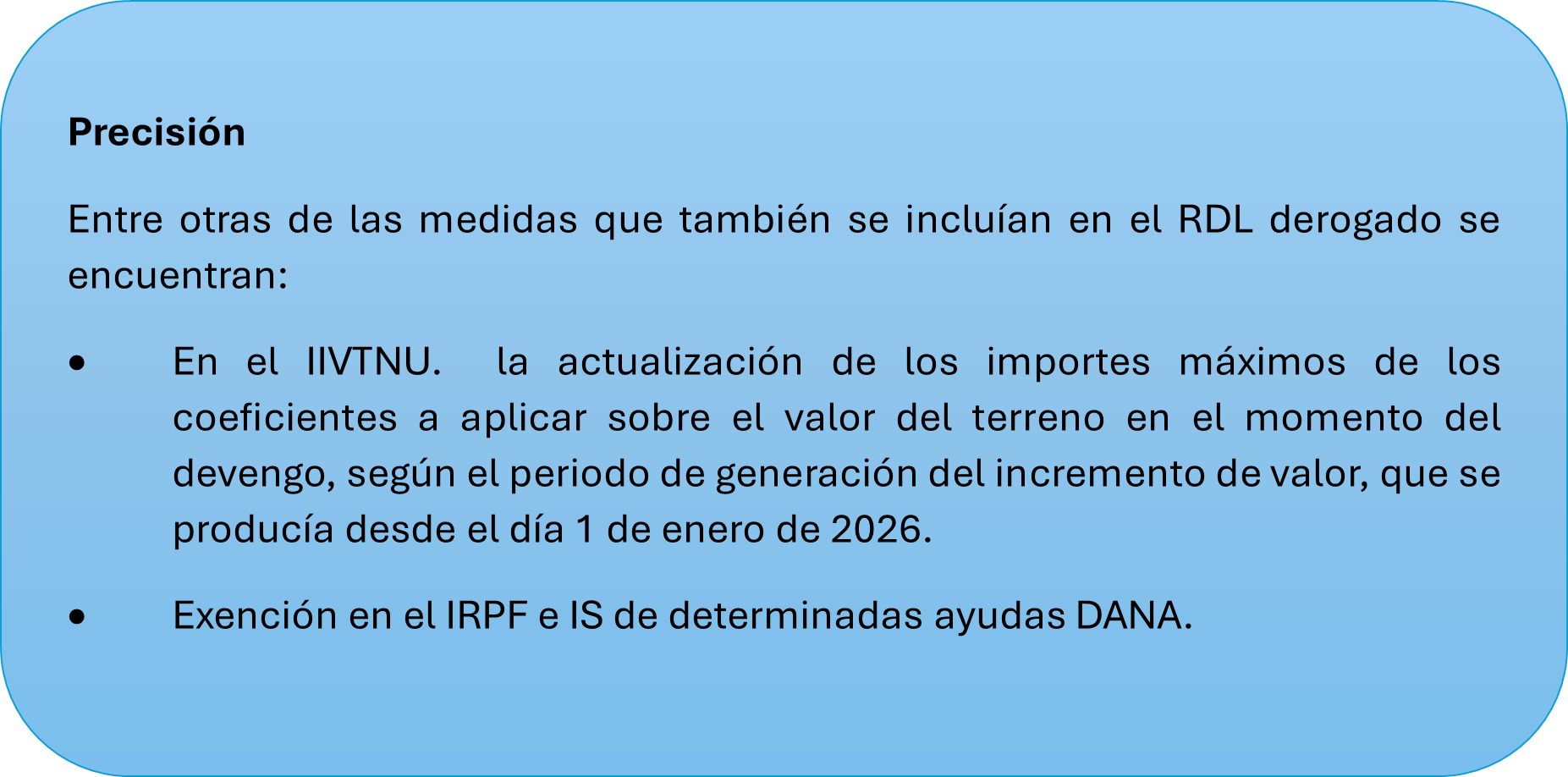

A continuación, se detallan las principales medidas derogadas:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

- Prórroga para 2026 de los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva (módulos).

- Prórroga hasta el 31 de diciembre de 2026 de la deducción por obras de mejora de la eficiencia energética de viviendas.

- Prórroga hasta el 31 de diciembre de 2026 de la deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible e instalación de puntos de recarga.

- Exención de las ayudas por daños personales concedidas a los afectados por los incendios forestales y otras emergencias de protección civil acaecidos entre el 23 de junio y el 25 de agosto de 2025.

- Eliminación de la obligación de presentar declaración para todos los beneficiarios de la prestación por desempleo.

- En materia de imputación de rentas inmobiliaria, también se introducía una modificación que afectaba a la aplicación del porcentaje del 1,1%.

- Renuncia y revocación de Módulos. También se aprobó un plazo extraordinario para las renuncias y revocaciones para 2026 al método de estimación objetiva del IRPF, concretamente, del 25 de diciembre al 31 de enero de 2026.

IMPUESTO SOBRE EL VALOR AÑADIDO

- Límites para la aplicación del régimen simplificado. Se prorrogan para 2026 los límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA.

- Renuncia y revocación al R. Simplificado y el de agricultura ganadería y pesca. Establecimiento del plazo para las renuncias y revocaciones para 2026 a los regímenes simplificado y especial de la agricultura, ganadería y pesca del IVA, que sería del 25 de diciembre al 31 de enero de 2026.

- Plazo para renuncia al SII: Se establece un plazo extraordinario de renuncia al SII y baja del REDEME del 26 de diciembre de 2025 al 31 de enero de 2026.

IMPUESTO SOBRE SOCIEDADES

- Libertad de amortización para coches eléctricos. Con efectos para los períodos impositivos que, iniciados a partir de 1 de enero de 2025 no hubiesen concluido a fecha 25 de diciembre de 2025, las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026 podrán ser amortizadas libremente, así como las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026.

- Libertad de amortización para inversiones que utilicen energía procedente de fuentes renovables. Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2025, se prorroga al ejercicio 2026 la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables.

Esta singular situación -la no convalidación de un Real Decreto Ley cuyas medidas ya han entrado en vigor- no nos es del todo desconocida, ya que estas mismas circunstancias se dieron el año pasado al no convalidarse los Reales Decretos 8 y 9/2024 de 23 de diciembre, que también contemplaban medidas fiscales, algunas de ellas (como la prórroga de los límites excluyentes de módulos) iguales o equiparables para el ejercicio 2025 a las que ahora comentamos.

La interpretación de la AEAT basada en los criterios establecidos por la Dirección General de Tributos en aquella ocasión, con respecto a la vigencia de las modificaciones introducidas, no fue homogénea para todas ellas. Con respecto a algunas de ellas, se consideró que al haber estado vigente la medida, aunque por un corto periodo de tiempo, los efectos de las mismas debían mantenerse. Esto ocurrió, por ejemplo, con el plazo adicional para revocar o renunciar al régimen de Módulos o al Régimen Simplificado de IVA. Sin embargo, otras medidas, como la prórroga de determinadas deducciones en el IRPF, se consideraron derogadas.

Habrá que esperar a que la AEAT o la DGT se pronuncien para conocer, con mayor certeza, cuáles son los efectos de esta no convalidación y qué medidas pueden mantenerse y cuáles no.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68.