Como propietario de un inmueble en alquiler, es probable que estés familiarizado con los gastos deducibles más comunes: el IBI, los gastos de comunidad, los seguros o las reparaciones. Sin embargo, existe un gasto fiscal clave que a menudo pasa desapercibido pero que tiene un doble impacto en tu declaración de la renta: la amortización.

Este concepto no solo reduce tus impuestos cada año, sino que también juega un papel decisivo en el momento de la venta del inmueble. Una reciente sentencia del Tribunal Supremo ha arrojado nueva luz sobre cómo debe calcularse, abriendo una vía muy interesante para muchos propietarios. A continuación, desgranamos todo lo que necesitas saber.

1. La Amortización como gasto deducible anual: ¿Cómo funciona?

La amortización es, en esencia, el reconocimiento fiscal de la depreciación que sufre tu inmueble por el paso del tiempo y su uso. Aunque no supone una salida de dinero de tu bolsillo, la ley te permite deducirlo como un gasto más para calcular el rendimiento neto de tu alquiler.

Según la normativa del IRPF, este gasto se calcula de la siguiente manera:

- Porcentaje: Se puede deducir hasta un 3% anual.

- Base de cálculo: Este porcentaje se aplica sobre el mayor de los siguientes dos valores:

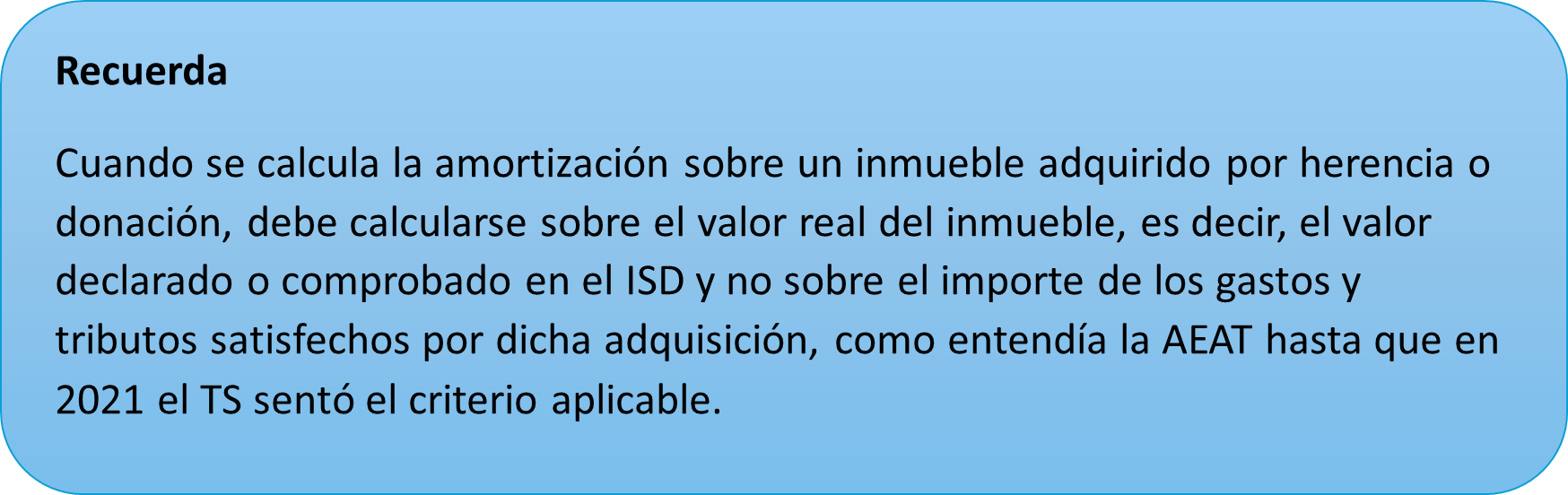

- El coste de adquisición satisfecho (precio de compra más gastos e impuestos de la adquisición).

- El valor catastral.

Es fundamental recordar que en ambos casos se debe excluir el valor del suelo, ya que se entiende que este no se deprecia.

Ejemplo práctico: Si compraste un piso por 200.000 € (correspondiendo 150.000 € a la construcción y 50.000 € al suelo) y su valor catastral de construcción es de 100.000 €, podrías deducir anualmente el 3% sobre 150.000 €, es decir, 4.500 € de gasto por amortización.

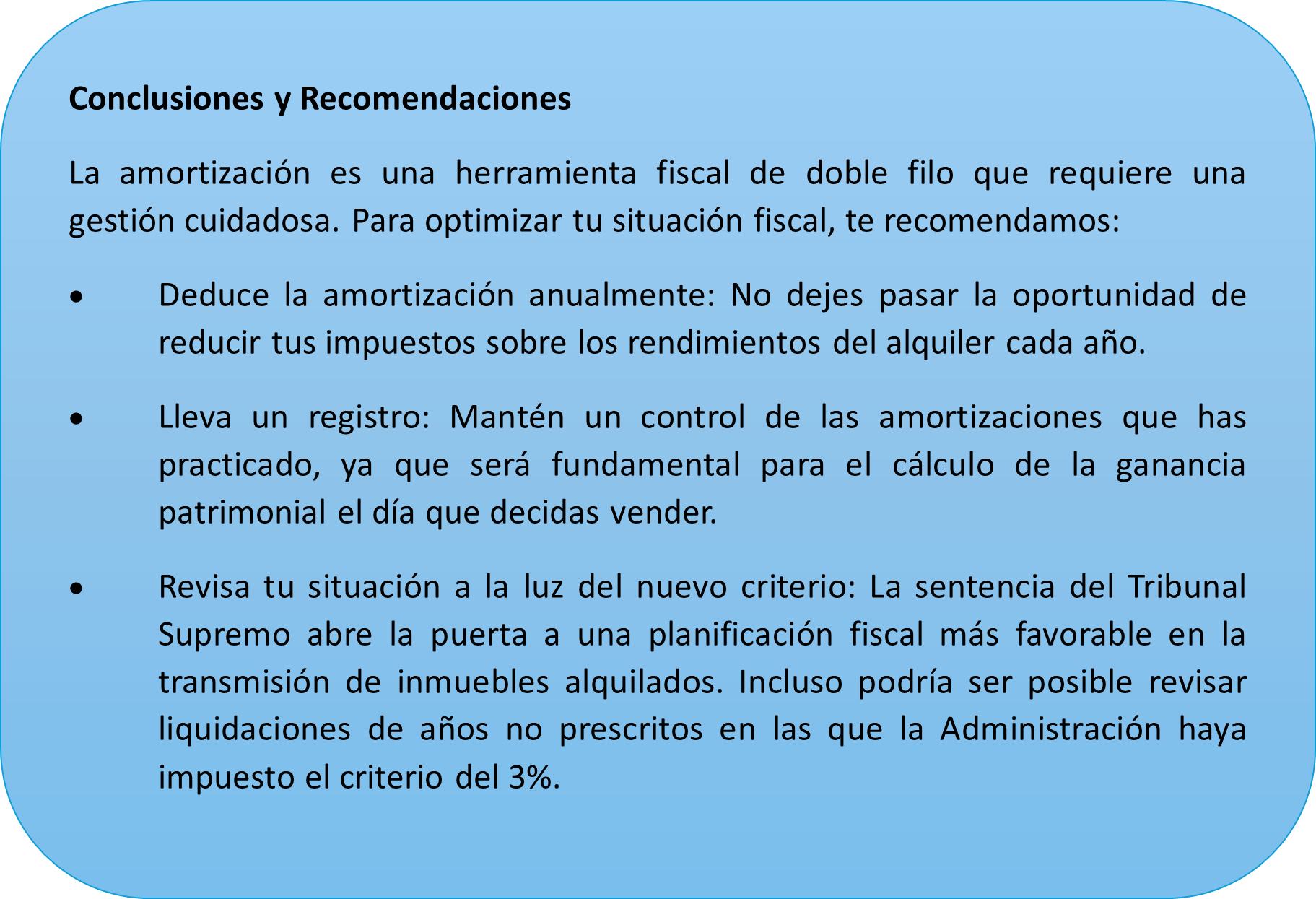

Este gasto deducible reduce directamente la base imponible de tus rendimientos del alquiler, optimizando tu factura fiscal cada año.

2. El impacto de la amortización en el momento de la venta del inmueble

Aquí es donde la amortización muestra su segunda cara, una que muchos propietarios desconocen. Cuando vendes el inmueble, debes calcular la ganancia o pérdida patrimonial, que a grandes rasgos es la diferencia entre el valor de transmisión (venta) y el valor de adquisición (compra).

La clave está en que, para calcular este valor de adquisición, la ley obliga a restarle todas las amortizaciones que han sido fiscalmente deducibles durante el tiempo que el inmueble estuvo alquilado.

¡Atención! La normativa es tajante: se debe minorar el valor de adquisición por la «amortización mínima», con independencia de que te la hayas deducido o no en tus declaraciones anuales. Así lo confirma la Dirección General de Tributos en consultas como la Resolución V2345-2021. Esto significa que, aunque no hayas aprovechado el beneficio fiscal anual, Hacienda sí lo tendrá en cuenta para aumentar la ganancia patrimonial en la venta, y, por tanto, el impuesto a pagar.

3. El cambio de juego: La nueva doctrina del Tribunal Supremo

Hasta ahora, la Administración Tributaria interpretaba que esa «amortización mínima» que debía restarse obligatoriamente era siempre el 3% anual. Esto perjudicaba enormemente a muchos propietarios que, por desconocimiento, no se habían deducido la amortización, ya que veían cómo su ganancia patrimonial se inflaba artificialmente.

Sin embargo, la reciente sentencia del Tribunal Supremo 1502/2025, de 20 de noviembre, ha cambiado las reglas del juego. El Alto Tribunal establece que:

- La amortización mínima no es necesariamente el 3%: El 3% es un máximo deducible anualmente, pero la «amortización mínima» que debe computarse en la venta puede ser inferior si se ajusta a otros criterios técnicos, como las tablas oficiales de amortización que reflejan la vida útil real del inmueble.

- Protección para el que no dedujo: Un propietario que nunca dedujo la amortización no está obligado a reducir su valor de adquisición en un 3% ficticio. Podrá aplicar un porcentaje inferior, más ajustado a la depreciación real, lo que resultará en una menor ganancia patrimonial y, por ende, un menor IRPF a pagar en la venta.

- Coherencia para el que sí dedujo: Si un contribuyente ha venido aplicando un porcentaje de amortización como gasto (por ejemplo, un 2%), deberá mantener ese mismo porcentaje al calcular la ganancia en la venta, sin que Hacienda pueda imponerle retroactivamente el 3%.

Esta doctrina es especialmente relevante para los pequeños propietarios que no realizan una actividad económica, ya que les ofrece una mayor seguridad jurídica y una tributación más justa al transmitir sus inmuebles.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.