La calificación de un país o territorio como jurisdicción no cooperativa (JNC), que sustituye al anterior concepto de «paraíso fiscal», es una de las principales herramientas de la legislación española para combatir la elusión y el fraude fiscal. Su aplicación activa una serie de medidas antiabuso y de control reforzado que afectan significativamente a los contribuyentes del IRPF con vínculos económicos o patrimoniales en dichos territorios.

A continuación, se detallan algunas cuestiones que conviene conocer:

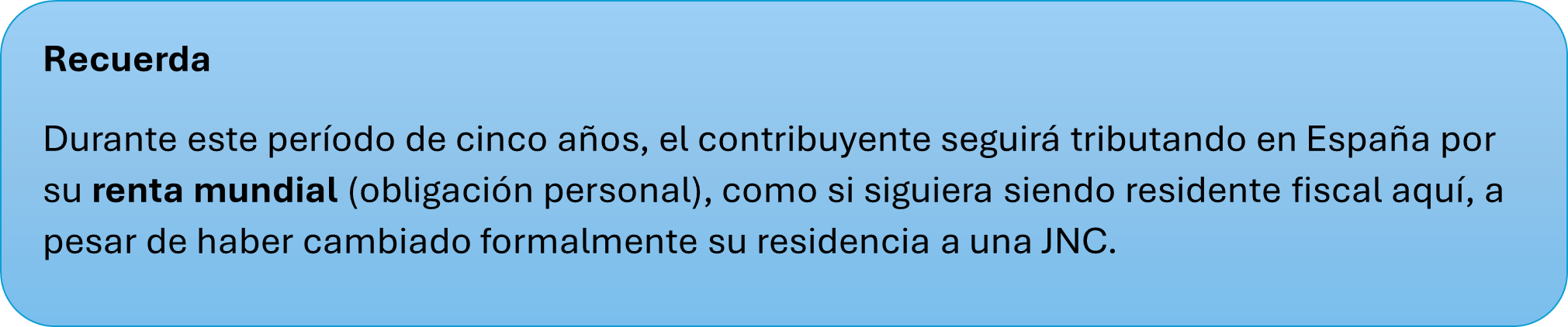

1. Mantenimiento de la residencia fiscal en España (la «cuarentena fiscal»)

Esta es una de las consecuencias principales. La normativa establece una «cuarentena fiscal» para evitar que los contribuyentes eludan su tributación en España simplemente trasladando su residencia a una JNC. las personas físicas de nacionalidad española que acrediten su nueva residencia fiscal en una jurisdicción no cooperativa no perderán su condición de contribuyentes por el IRPF en España en el período impositivo en que se efectúa el cambio de residencia y durante los cuatro períodos impositivos siguientes.

2. Reglas especiales en la acreditación de la residencia fiscal. Ausencias esporádicas

La regla general para determinar la residencia fiscal es la permanencia de más de 183 días en territorio español. Para el cómputo de este plazo, se tienen en cuenta las ausencias esporádicas, salvo que el contribuyente acredite su residencia fiscal en otro país. Sin embargo, cuando ese «otro país» es una jurisdicción no cooperativa, la carga de la prueba se invierte y se agrava. La Administración Tributaria puede exigir al contribuyente que pruebe su permanencia en dicha jurisdicción no cooperativa durante 183 días en el año natural. No basta con presentar un certificado de residencia fiscal de la JNC. El contribuyente debe poder demostrar fehacientemente su presencia física en ese territorio durante más de la mitad del año, lo cual puede ser una prueba muy difícil de aportar.

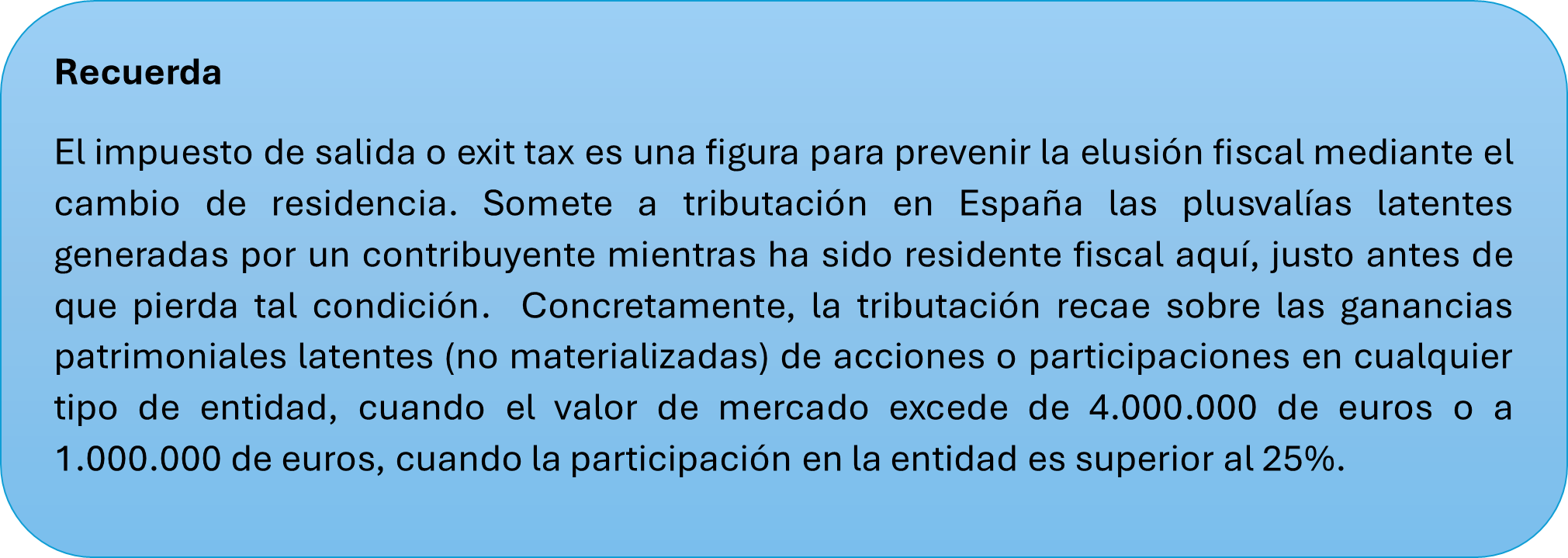

3. Inaplicación total del aplazamiento del «Exit Tax»

La Ley de IRPF excluye explícitamente la posibilidad de aplazar el pago del impuesto de salida cuando el cambio de residencia se produce a un país o territorio calificado como jurisdicción no cooperativa.

La norma contempla la posibilidad de solicitar un aplazamiento del exit tax cuando el desplazamiento se produce a un país de la Unión Europea o del Espacio Económico Europeo con el que exista un efectivo intercambio de información tributaria o cuando se trata de un desplazamiento temporal por motivos laborales a un país que no sea jurisdicción no cooperativa. Es decir, contribuyente está obligado a integrar la ganancia patrimonial latente en la base imponible del ahorro de su última declaración de IRPF y a ingresar la cuota resultante de forma inmediata. No existe posibilidad de diferir el pago

4. Activación de presunciones en el Régimen de transparencia fiscal internacional (TFI)

Si el contribuyente participa en entidades situadas en una jurisdicción no cooperativa, se activan presunciones desfavorables en el régimen de TFI, regulado en Entre otras:

- Se presume que el impuesto satisfecho por la entidad en la JNC es inferior al 75% del que correspondería en España.

- Se presume que las rentas obtenidas son de las que deben imputarse (rentas pasivas).

- Se presume que la renta a imputar es el 15% del valor de adquisición de la participación.

Estas presunciones, aunque admiten prueba en contrario, sitúan al contribuyente en una posición probatoria muy compleja.

Nueva lista de países considerados Jurisdicción no cooperativa

Recientemente, se ha publicado el Proyecto de Orden que modifica la Orden que contiene la relación de países, territorios y regímenes fiscales perjudiciales considerados jurisdicciones no cooperativas. La principal novedad del proyecto es la supresión de determinadas jurisdicciones de la relación española de jurisdicciones no cooperativas.

De este modo, si el Proyecto se aprueba en los mismos términos, salen de la lista los siguientes territorios que ya no se consideraran Jurisdicción no cooperativa:

- Barbados, Dominica, Gibraltar, Seychelles y Trinidad y Tobago.

- También se elimina Samoa, pero únicamente respecto del régimen fiscal perjudicial denominado offshore business.

El proyecto no solo elimina jurisdicciones, sino que también se incorpora una nueva referencia: Rusia, aunque no de forma general, sino exclusivamente respecto del régimen fiscal perjudicial de las international holding companies.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.el código postal 39001 y en el teléfono 942 22 68 68.