La determinación de la residencia fiscal de una persona física es uno de los pilares de nuestro sistema tributario y una de las cuestiones que mayor controversia genera. De ella depende que un contribuyente deba tributar en España por su renta mundial (como residente, sujeto a obligación personal) o únicamente por las rentas obtenidas en nuestro territorio (como no residente, sujeto a obligación real).

Recientemente, esta cuestión ha vuelto a cobrar protagonismo mediático con el caso Shakira, generando un gran interés sobre los criterios que utiliza la Administración y que validan nuestros tribunales. Lejos de ser una cuestión sencilla, la residencia fiscal se determina a través de un análisis detallado de las circunstancias personales, económicas y familiares del contribuyente, donde la prueba de los hechos resulta fundamental.

Criterios de residencia

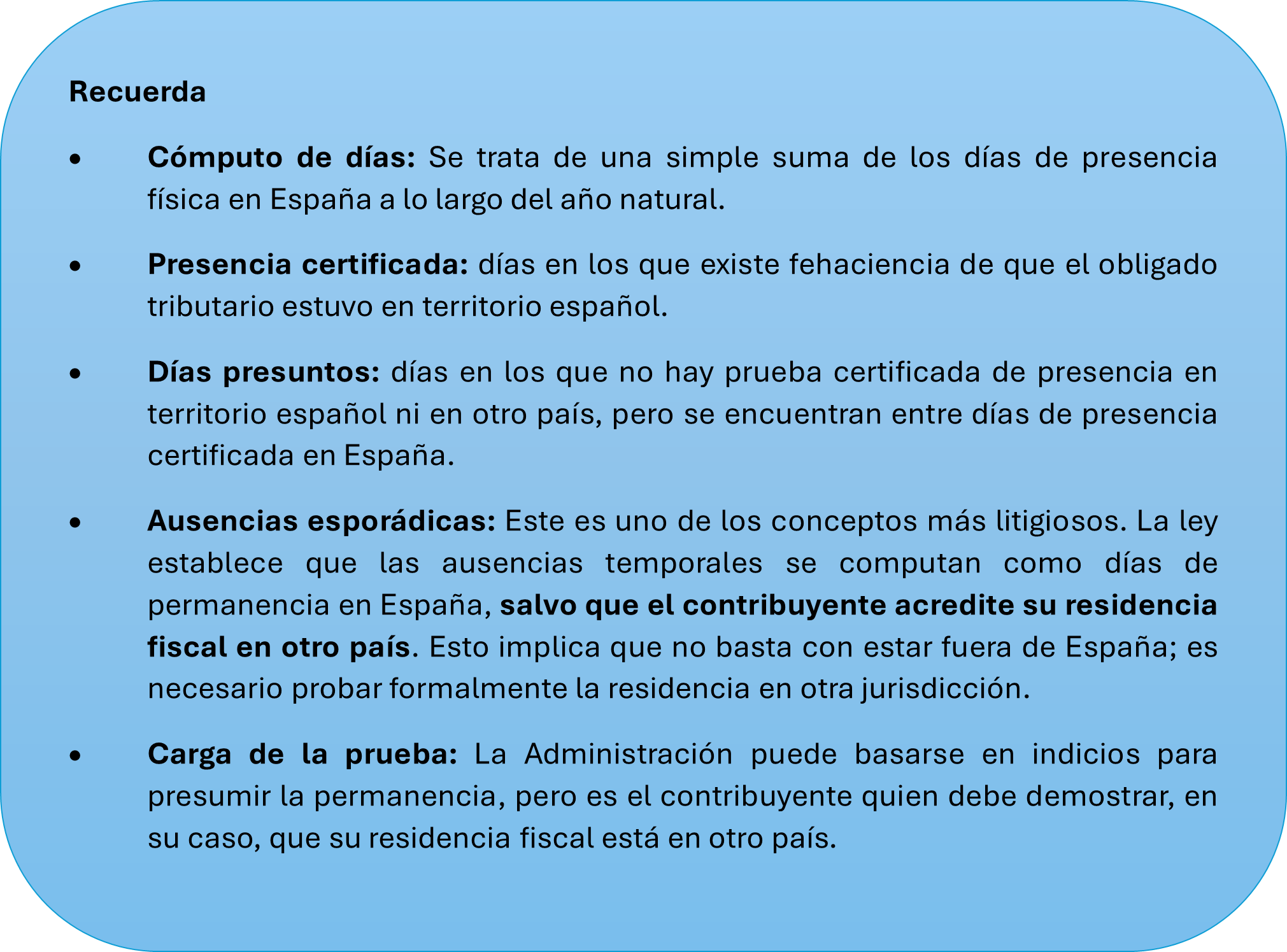

1. El Criterio de Permanencia: Más de 183 días en territorio español

El criterio más conocido y, a priori, más objetivo es el de la permanencia física. Una persona es residente si permanece en España más de 183 días durante el año natural.

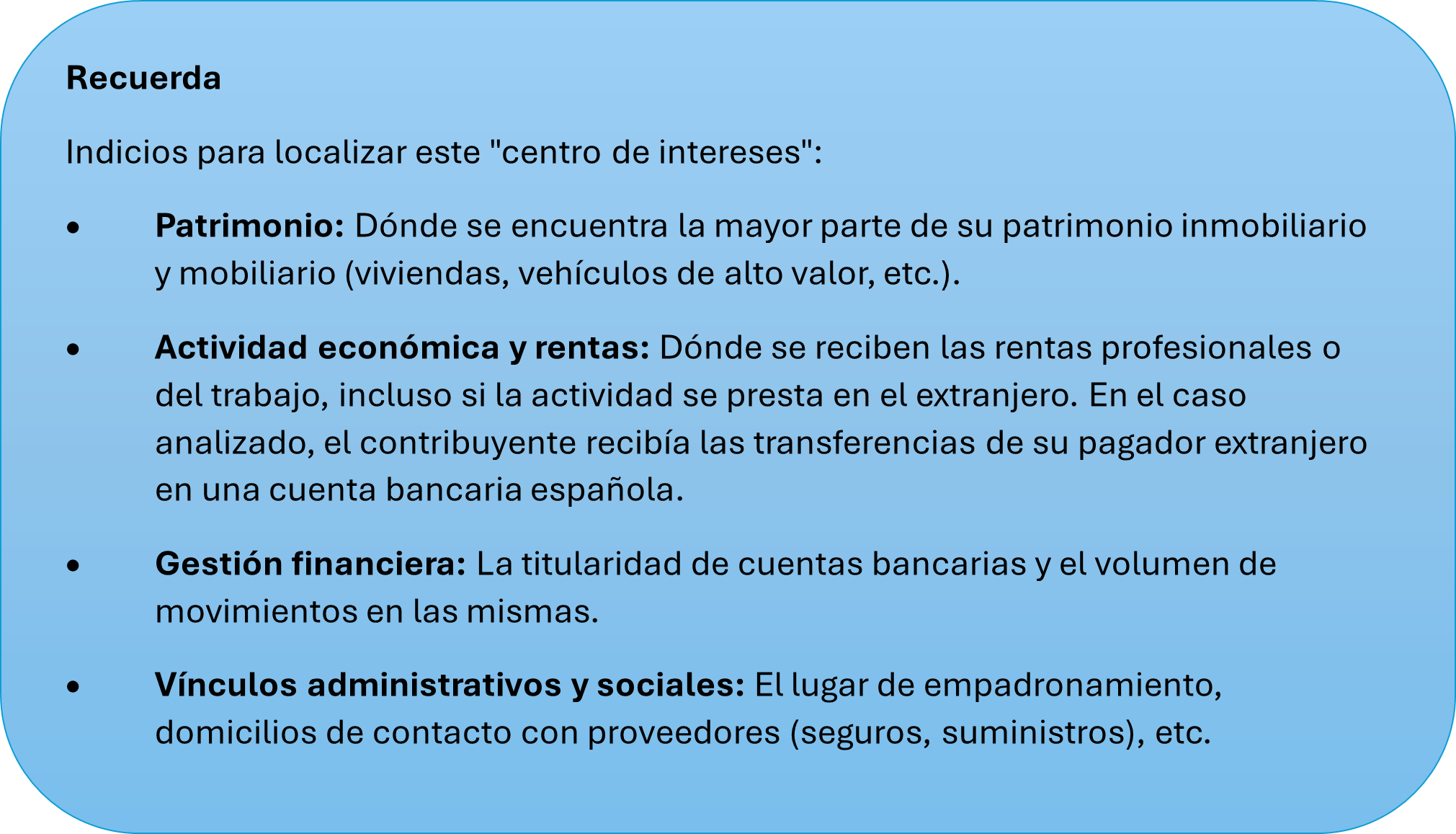

2. El criterio económico: El centro de actividades o intereses económicos

Incluso si una persona no cumple el criterio de permanencia, puede ser considerada residente si radica en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

3. La presunción familiar: Residencia del cónyuge e hijos menores

Finalmente, se establece una presunción iuris tantum (admite prueba en contrario): se presumirá que un contribuyente es residente en España si su cónyuge no separado legalmente y sus hijos menores de edad residen habitualmente aquí.

- Efecto: Esta presunción invierte la carga de la prueba. Si la familia del contribuyente reside en España, será él quien deba demostrar fehacientemente que su residencia fiscal se encuentra en otro lugar.

- Cómo desvirtuarla: Se debe probar no solo la residencia en otro país, sino que los lazos económicos y personales con ese otro país son más fuertes que los existentes con España.

Las claves del «caso Shakira»

La Audiencia Nacional acaba de dictar una sentencia de 15 de abril de 2026, rec. 1931/2021 -Caso Shakira- que anula la liquidación y sanción de Hacienda de 55 millones de euros a la cantante Shakira por IRPF y Patrimonio de 2011, al considerar que en dicho ejercicio 2011 la cantante no era residente fiscal en España.

Los aspectos destacables en relación con la determinación de la residencia fiscal se resumen en los siguientes:

➠ La residencia fiscal se determina ejercicio a ejercicio. Es decir, el hecho de ser o no residente fiscal en España en 2011 no afecta a ejercicios posteriores (ejercicio 2012 a 2014).

➠ Permanencia insuficiente: El tribunal ha ratificado que la cantante no pasó más de 183 días en territorio español durante el año natural de 2011. La Administración Tributaria acreditó la permanencia durante 163 días (la recurrente sostenía 143 días de presencia física en España). Que Bahamas sea o no un paraíso fiscal en 2011 es irrelevante, porque la recurrente ha probado la permanencia de al menos 183 días fuera de España.

➠ Ausencias esporádicas: No cabe reputar ocasional o esporádica una ausencia de suyo prolongada, duradera, por periodo superior a 183 días, ya que de aceptar que ello fuera así, el concepto de residencia habitual, sustentado a su vez en el de la permanencia en España, quedaría completamente privado de sentido y razón.

➠ Inexistencia de núcleo familiar: Aunque la artista ya mantenía una relación sentimental con el exfutbolista Gerard Piqué, no puede equipararse legalmente a un vínculo conyugal, ni existían en ese año hijos menores de la recurrente residentes en España. Por lo tanto, no existía un núcleo familiar a efectos legales de una persona extranjera.

➠ Núcleo principal o la base de sus actividades o intereses económicos: El entramado empresarial que se atribuye a la actora, radica fuera del territorio nacional, así como el desarrollo mayoritario de su actividad económica, que lo es fuera del territorio nacional (y ello queda acreditado en el expediente administrativo).

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.el código postal 39001 y en el teléfono 942 22 68 68.