El 19 de febrero se publicó en el BOE el Real Decreto 126/2026, de 18 de febrero, por el que se fija el salario mínimo interprofesional para 2026. El real decreto fija el salario mínimo interprofesional (SMI) para 2026 en 40,70 euros diarios o 1.221 euros mensuales en 14 pagas, lo que supone un incremento del 3,1 % respecto al ejercicio anterior.

En cómputo anual, la referencia mínima se sitúa en 17.094 euros. La norma mantiene la estructura clásica: el salario mínimo se refiere exclusivamente a retribución dineraria, se prorratea en caso de jornada inferior y opera como suelo mínimo sin alterar salarios que ya lo superen en términos anuales, aplicándose la técnica de compensación y absorción.

Desde el punto de vista estrictamente laboral, la regulación no presenta novedades respecto de años anteriores. Se reiteran las cuantías específicas para trabajadores temporales de hasta 120 días (57,82 euros por jornada) y para empleados de hogar por horas (9,55 euros/hora), y se mantiene la cláusula de no afectación a normas autonómicas, locales o pactos privados que utilicen el SMI como índice de referencia, salvo previsión expresa en contrario.

Surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2026, procediendo, en consecuencia, el abono del salario mínimo fijado en este con efectos desde el 1 de enero de 2026.

Impacto fiscal

Desde el punto de vista fiscal, un año más el salario mínimo interprofesional queda sujeto a retención de IRPF para determinados contribuyentes. De esta manera, un trabajador, soltero, sin hijos, cuyos únicos ingresos sean rendimientos del trabajo por importe del SMI, dichos ingresos estarán sujetos una retención a cuenta del IRPF del 3,06 %.

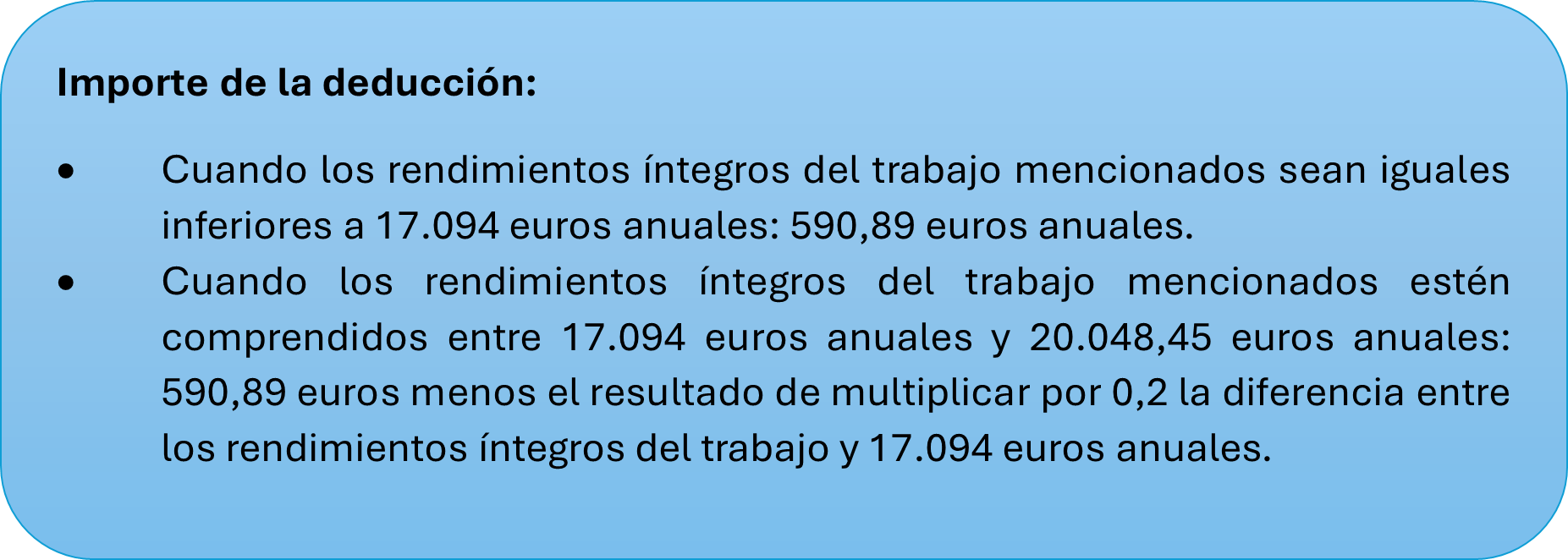

Para corregir el error de salto provocado por el incremento de la cuantía del SMI y la no deflactación de las tarifas del Impuesto sobre la Renta de las Personas Físicas, el Real Decreto-ley 5/2026 ha modificado la deducción por obtención de rendimientos del trabajo establecida en la Disposición adicional sexagésima primera LIRPF, elevando los importes de la misma.

Los contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 20.048,45 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros, pueden aplicar la deducción por obtención de rendimientos del trabajo.

Por tanto, aquellos contribuyentes perceptores del salario mínimo interprofesional (17.094 euros anuales) podrán aplicar una deducción de 590,89 euros, que eliminará la tributación de los ingresos procedentes del SMI, eliminando de esta manera el error de salto de la tarifa del IRPF y evitando que la tributación efectiva no penalice a los perceptores de rentas más bajas.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.