Las transferencias de dinero entre familiares pueden ser relativamente habituales, pudiendo obedecer a distintas dinámicas, desde préstamos, donaciones o hasta simples anticipos o ayudas puntuales. En ocasiones no se les presta la debida atención y, sin embargo, cuando se trata de cantidades significativas de dinero conviene justificarlas debidamente para evitar que la Administración Tributaria las califique como ganancias patrimoniales no justificadas en el IRPF.

¿Qué son las ganancias injustificadas de patrimonio?

Las ganancias patrimoniales no justificadas en el IRPF son aquellas que se derivan de la tenencia, declaración o adquisición de bienes o derechos que no se corresponden con la renta o patrimonio declarados por el contribuyente, así como la inclusión de deudas inexistentes.

Estas ganancias se integran en la base liquidable general del período impositivo en que se descubren, salvo prueba en contrario por parte del contribuyente.

Es decir, la Administración Tributaria, al detectar incrementos en las cuentas bancarias sin que exista un origen claro de los mismos, puede, siempre que dicha renta no se hubiera declarado, calificarla de incremento no justificado de patrimonio. Y, dicha calificación, lleva aparejada, generalmente, la imposición de la correspondiente sanción.

Recientemente, el Tribunal Supremo se ha manifestado en varias sentencias, la última de 27 de noviembre de 2025, dando respuesta a cómo puede el contribuyente desvirtuar tal calificación. Concretamente, la cuestión a la que da respuesta consiste en determinar si resulta suficiente con probar el origen de los elementos patrimoniales o si además hay que acreditar el negocio jurídico del que proceden.

En el supuesto que se examina, se había producido un incremento en el saldo de las cuentas corrientes de la contribuyente regularizada procedente de transferencias bancarias e ingresos en efectivo efectuados tanto por sus nietos como por su hijo, no habiendo sido declarados ni en el ISD ni en el IRPF. La Inspección consideró que dichos importes debían constituir rentas gravables de los periodos comprobados, en el importe de 100.000 euros en 2012 y 89.000 euros en 2013 en concepto de ganancias patrimoniales no justificadas.

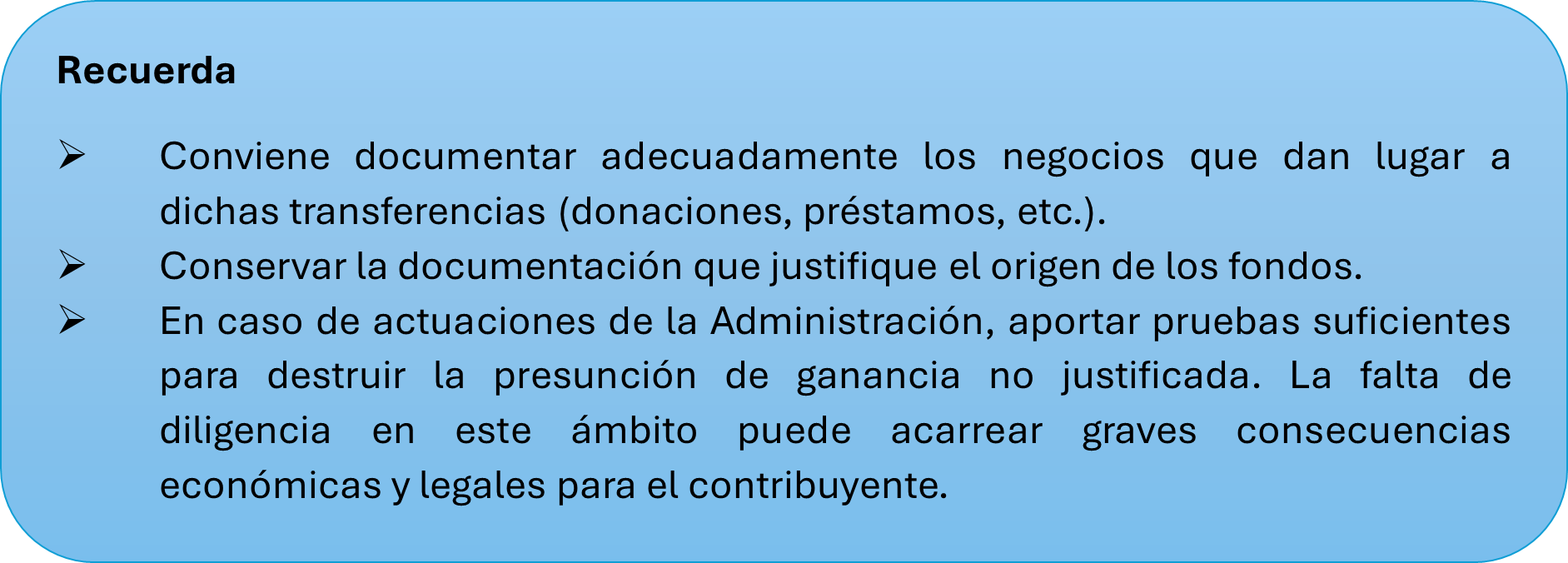

Pues bien, dando respuesta a la cuestión planteada en el auto de admisión a casación, el TS fija la doctrina sobre cómo debe realizarse la prueba para desvirtuar la calificación de una ganancia patrimonial como no justificada, señalando que debe probarse el origen o fuente de los bienes o derechos de la siguiente forma:

1.- De dónde proceden mediante la identificación del medio de transmisión de los bienes o derechos.

2.- De quién proceden mediante la identificación de la persona que los transmite.

3.- Por qué se transmiten acreditando el negocio jurídico por el que se transfiere la titularidad de los bienes y derechos que alteran la composición del patrimonio.

En este caso, el TS concluye que no procede imputar ganancia injustificada de patrimonio dado que:

- Ha quedado acreditado que la transferencia de fondos efectuada por 50.000 euros constituía una donación de sus nietos. Consta la transferencia bancaria, la donación en documento privado y los justificantes bancarios de quien proceden los fondos ingresados.

- También se acreditó la transferencia bancaria e ingresos en efectivo procedentes de su hijo en concepto de préstamo que luego condonó, por importe de 89.900 euros.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir sobre las ganancias patrimoniales no justificadas. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.