Cuando una persona fallece, sus herederos deben saber qué pasos seguir para cumplir con la declaración de la renta y, si corresponde, gestionar la devolución. A continuación, resumimos algunas de las claves para actuar correctamente y evitar sanciones.

¿Quién debe presentar la declaración?

Los herederos presentan la declaración del fallecido cuando este haya obtenido rentas y superen los límites de la obligación de declarar.

Los importes que determinan la obligación se aplican en su cuantía íntegra, sin prorratear por fechas del año ni aumentar por días del periodo.

¿Cuándo hay que presentar la declaración?

El plazo es el mismo para todos los contribuyentes. No importa en qué momento del año se produjo el fallecimiento; los herederos deben presentar la declaración en el plazo establecido del ejercicio fiscal correspondiente.

¿Cómo tributan los herederos?

Regla general: si fallece un miembro de una unidad familiar, el resto puede tributar de forma individual o conjunta, sin incluir las rentas del fallecido.

En la práctica, la declaración del fallecido debe presentarse en modalidad individual.

Excepción: si el fallecimiento ocurrió el 31 de diciembre, la tributación puede hacerse de forma conjunta para todos los miembros de la unidad familiar, incluida la persona fallecida.

Servicios de ayuda disponibles

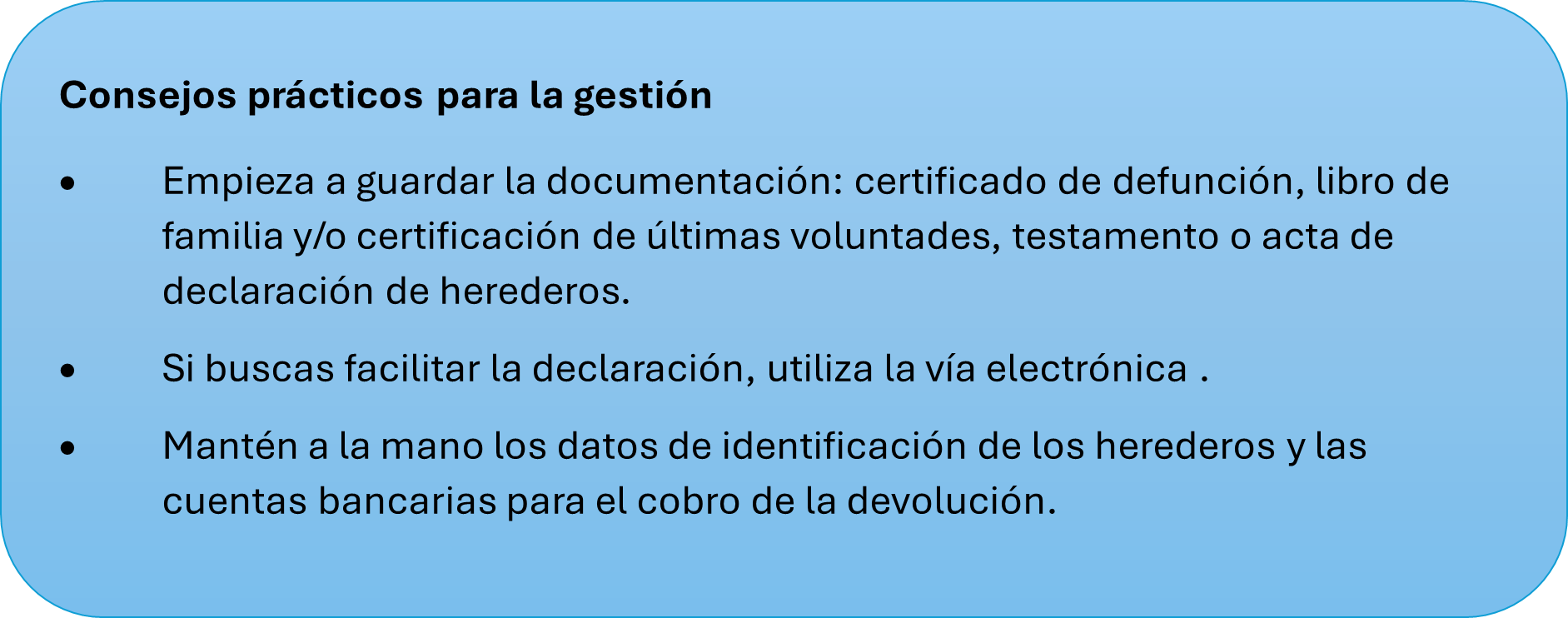

Los herederos pueden usar los servicios habituales de la AEAT, con las particularidades para identificar a los herederos y justificar su condición. Las citas para atención presencial o telefónica: se conceden a nombre del fallecido.

En la vía telefónica, se debe identificar al heredero que llama, aportar NIF, nombre y apellidos y el número de referencia del causante (este último debe obtenerse previamente en REN0).

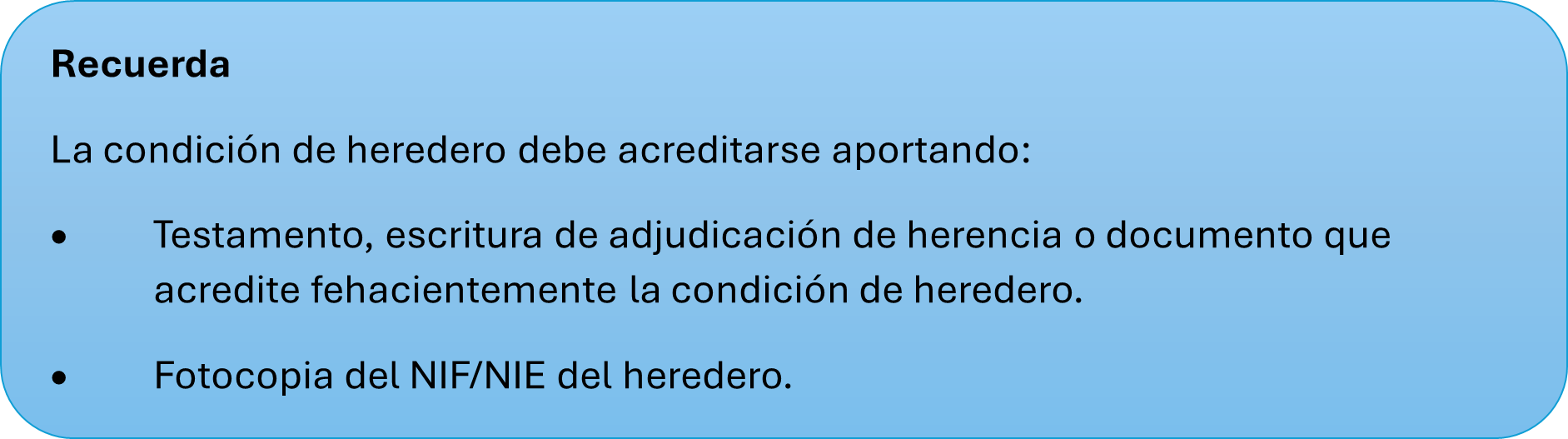

En la atención presencial, los herederos deben acreditar su condición y aportar la documentación necesaria para la Renta del fallecido.

¿Cómo solicitar la devolución de la renta del fallecido?

Una vez presentada la declaración con solicitud de devolución:

- Presentar una solicitud de pago de devolución a herederos por Internet (sección Registro electrónico, adjuntando el CSV de la declaración) o en registro presencial (Modelos como el H-100 para facilitar la tramitación).

- Documentación según la cuantía de la devolución:

|

IMPORTES |

DOCUMENTACIÓN |

| ≤ 2.000 euros: |

|

| > 2.000 euros |

|

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir sobre el IRPF de una persona fallecida. Estamos en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68. También en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44.