El Pleno del Tribunal Constitucional, en una sentencia reciente aun no publicada, ha desestimado una cuestión de inconstitucionalidad promovida por el Tribunal Superior de Justicia de la Comunidad Valenciana sobre la regulación de los pagos fraccionados del Impuesto sobre Sociedades, para aquellas sociedades con cifra de negocios superior a 10 millones de euros.

En el proceso judicial que da origen a la cuestión de inconstitucionalidad, una gran empresa reclamaba el perjuicio financiero sufrido por haber abonado a Hacienda en concepto de pagos fraccionados una cantidad mayor al impuesto definitivo.

La empresa alegaba la vulneración del principio de capacidad económica, recogido en el artículo 31 CE, ya que lo abonado en concepto de pagos fraccionados resultaba superior a lo que debía abonar la sociedad al hacer la liquidación del impuesto definitivo.

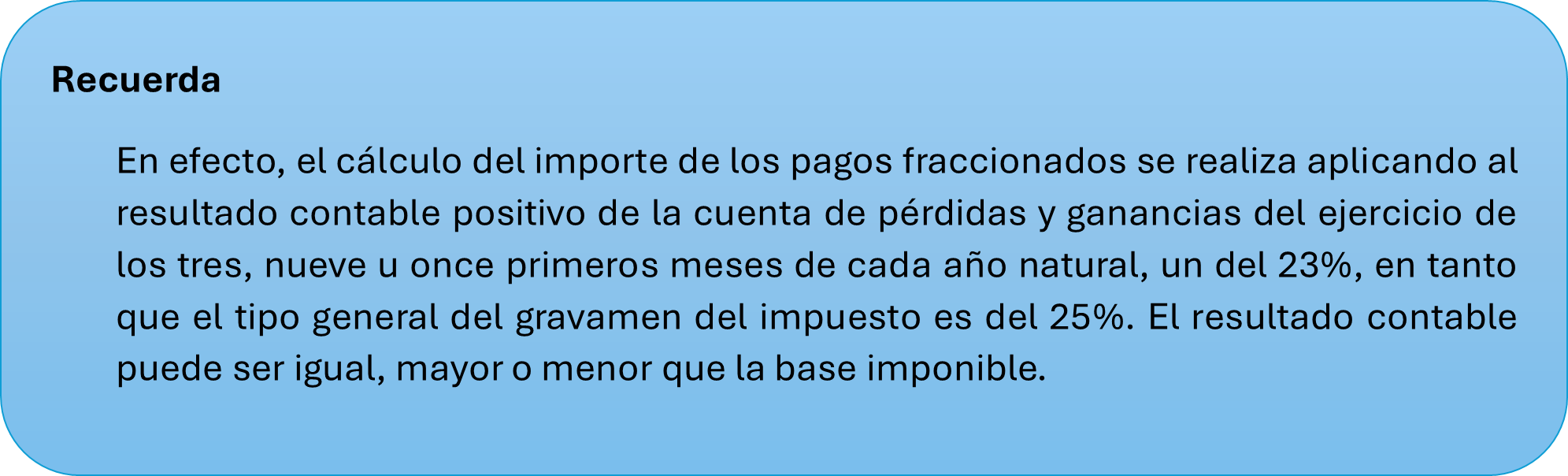

La sentencia razona que el método cuestionado no grava rentas “irreales” ni “ficticias”, sino que hace una medición razonable de la renta en términos reales (no estimados), netos (no brutos) y actuales (del ejercicio en curso).

La sentencia concluye que es una forma razonable de cuantificación porque el resultado contable es fiel reflejo de los beneficios de la entidad. Subraya que los pagos fraccionados son un tipo de pago a cuenta que se aplica también en otros tributos como el IRPF. Son una obligación tributaria autónoma y provisional respecto de la obligación tributaria principal.

Lo cierto es que, a pesar del fallo de la sentencia, la cuestión dista mucho de ser pacífica, ya que al menos 5 magistrados han anunciado la formulación de voto particular.