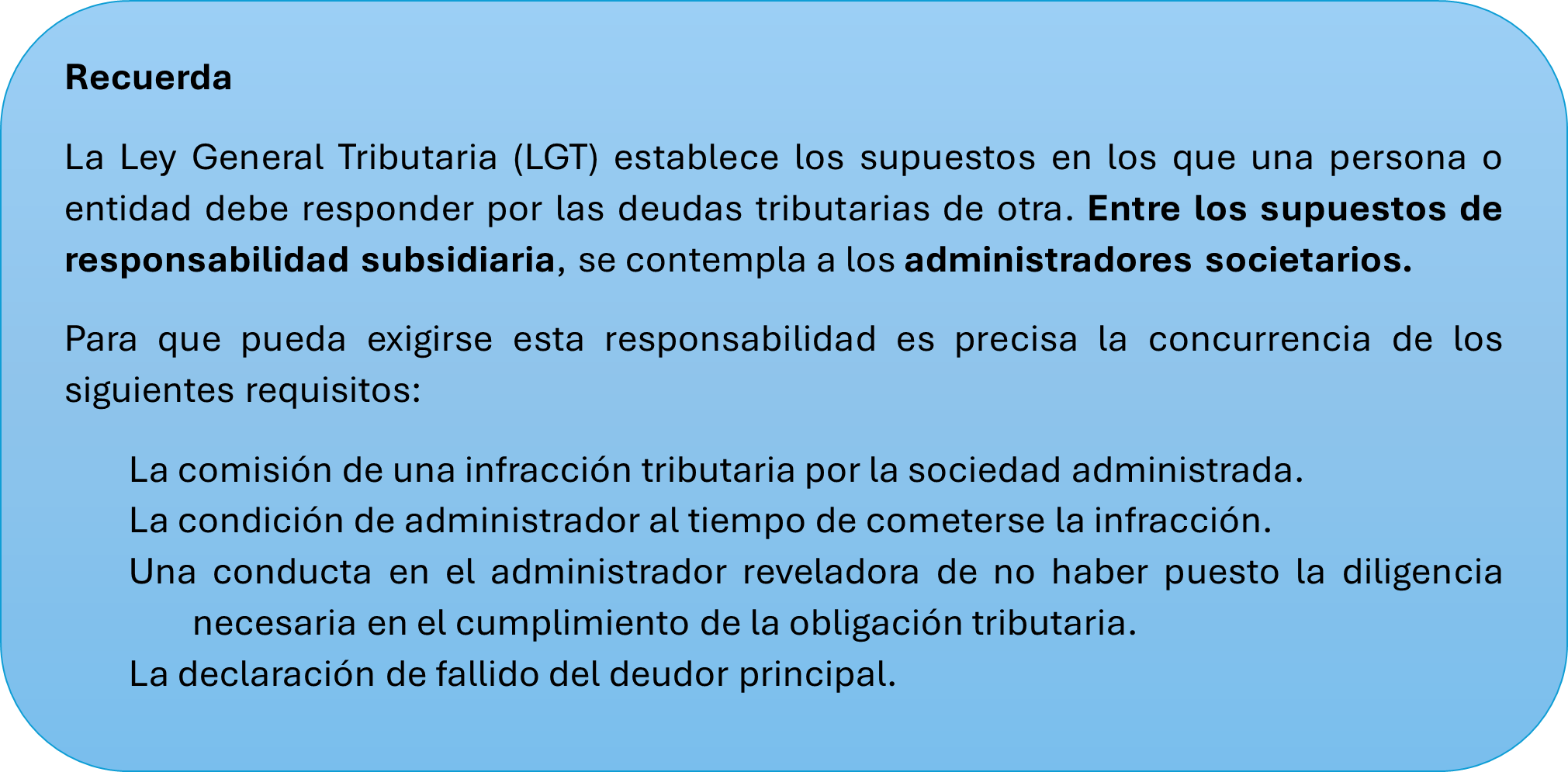

La reciente Sentencia del Tribunal Supremo 545/2026, de 30 de abril, ha venido a fijar un criterio interpretativo de enorme trascendencia práctica en materia de responsabilidad tributaria subsidiaria. En concreto, la sentencia aborda una cuestión recurrente y controvertida: la determinación del dies a quo (día inicial) para el cómputo del plazo de prescripción del derecho de la Administración a derivar responsabilidad a los administradores (ex Artículo 43. Responsables subsidiarios. de la Ley General Tributaria – LGT), cuando la sociedad deudora principal se encuentra en concurso de acreedores.

El Alto Tribunal, apartándose de una interpretación puramente formalista, establece que el inicio del plazo no se vincula necesariamente al acto formal de declaración de fallido, sino al momento en que la insolvencia del deudor queda objetivamente acreditada en el seno del procedimiento concursal. Esta doctrina refuerza la seguridad jurídica de los administradores y exige una mayor diligencia por parte de la Administración Tributaria.

Antecedentes

Para comprender el alcance de la nueva doctrina, es fundamental conocer la secuencia de hechos que dieron lugar al pronunciamiento.

- En enero de 2014 se declara en concurso voluntario de acreedores a la sociedad deudora principal y en septiembre de ese mismo año el administrador concursal emite un informe provisional en el que concluye de forma inequívoca que la sociedad se encuentra en situación de insolvencia, considerando su viabilidad «imposible» y aconsejando solicitar directamente la liquidación. Se da traslado a todas las partes, incluida la AEAT.

- En mayo de 2015 finaliza el plazo de pago voluntario de unas deudas tributarias liquidadas a la sociedad por la Inspección.

- 10 de septiembre de 2018: La AEAT dicta formalmente el acuerdo de declaración de fallido de la sociedad deudora.

- 4 de julio de 2019: La AEAT notifica a la administradora de la sociedad el acuerdo de inicio del procedimiento de derivación de responsabilidad subsidiaria.

La controversia se centraba en si el plazo de prescripción de cuatro años había transcurrido.

➠ La AEAT defendía que el cómputo se inició con la declaración de fallido (10/09/2018) por lo que la derivación era tempestiva.

➠ La administradora, sostenía que la AEAT tuvo conocimiento fehaciente de la insolvencia en septiembre de 2014 (informe concursal), por lo que la acción para derivar la responsabilidad ya había prescrito.

La doctrina del Tribunal Supremo

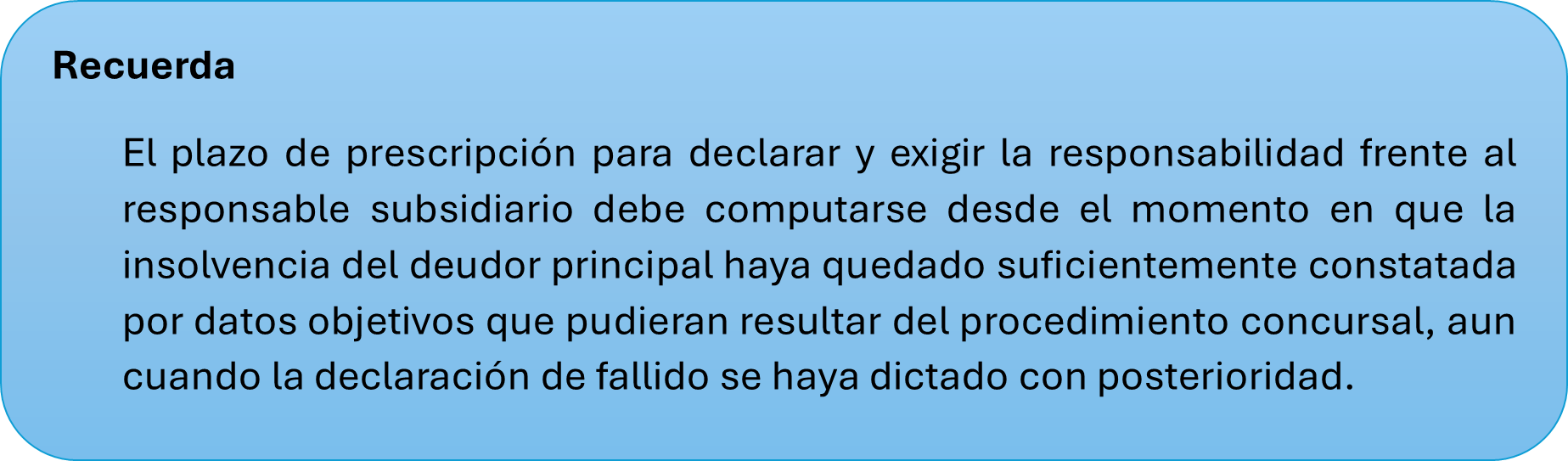

El Tribunal Supremo acoge la tesis de la recurrente y establece una doctrina clara, fundamentada en el principio de la actio nata (la acción nace cuando puede ser ejercitada).

➠ La Sala razona que la potestad de la Administración para actuar contra el responsable subsidiario no nace con la declaración de fallido (acto formal y discrecional), sino en el momento en que se dispone de elementos de juicio objetivos y suficientes para constatar la insolvencia del deudor principal.

➠ El Tribunal considera que la Administración no puede retrasar injustificadamente la declaración de fallido para posponer artificialmente el inicio del plazo de prescripción.

En el caso concreto, el informe del administrador concursal de septiembre de 2014 fue un hito objetivo que acreditó de forma concluyente la insolvencia, momento en el cual la AEAT «pudo y debió» anticipar la declaración de fallido e iniciar el procedimiento de derivación. Al no hacerlo y esperar hasta 2018, permitió que el plazo de prescripción de cuatro años transcurriera.

Implicaciones prácticas

Esta sentencia tiene consecuencias prácticas de gran calado que deben ser tenidas en cuenta en la defensa de los administradores y en la estrategia procesal:

- El expediente concursal como elemento clave de defensa: Es imprescindible un análisis exhaustivo del expediente concursal para identificar el momento más temprano en que la insolvencia quedó objetivamente acreditada. Documentos como los informes del administrador concursal (provisionales o definitivos), el inventario de la masa activa, la lista de acreedores o los planes de liquidación son ahora pruebas fundamentales para argumentar la prescripción.

- Nuevas líneas de argumentación: Se abre una potente vía de defensa para los administradores. Se puede alegar la prescripción demostrando que la Administración tuvo conocimiento de la insolvencia mucho antes de la declaración formal de fallido y que su inacción posterior fue una demora injustificada.

- Exigencia de mayor diligencia a la Administración: La AEAT se ve compelida a adoptar un rol más proactivo. No puede esperar pasivamente a la conclusión del concurso. Debe realizar un seguimiento del procedimiento y, en cuanto existan datos objetivos de insolvencia (como un informe concursal que certifique la inviabilidad), proceder a la declaración de fallido y a la derivación de responsabilidad sin dilaciones indebidas. De lo contrario, se arriesga a que su derecho a exigir la deuda al responsable subsidiario prescriba.

- Refuerzo de la seguridad jurídica: La doctrina del Supremo protege a los administradores de una incertidumbre prolongada. Evita que el inicio del plazo de prescripción quede al arbitrio de la Administración, vinculándolo a hitos objetivos y verificables dentro del procedimiento concursal.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.