Tal y como se venía anunciando, el 10 de noviembre de 2022 se han presentado una serie de enmiendas a la Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito en las que, entre otras medidas, se propone la creación de un nuevo tributo: Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Si la Ley se publica antes del 31 de diciembre de 2022, tal y como es objetivo del Gobierno, el Impuesto se devengaría ese mismo 31 de diciembre de 2022, siendo la fecha de presentación e ingreso de la primera autoliquidación entre los meses de mayo y junio del año 2023.

Este Impuesto tiene como finalidad exigir un mayor esfuerzo a los contribuyentes con mayor capacidad económica para hacer frente a la crisis energética e inflacionista y la intención es que sea un Impuesto temporal, con una vigencia que se limite a dos ejercicios. No obstante, se introduce una cláusula de revisión, para efectuar una evaluación para valorar los resultados del impuesto y proponer, en su caso, su mantenimiento o supresión, al final del período de vigencia.

Se configura como tributo estatal y de carácter directo que afecta a las personas físicas con un patrimonio neto de cuantía superior a tres millones de euros. La configuración del Impuesto coincide con la del Impuesto sobre Patrimonio en la mayoría de sus aspectos esenciales como exenciones, bases imponible y liquidable, tipos de gravamen, límite de la cuota íntegra, etc.

De esta manera, la base imponible viene integrada por la diferencia entre el valor total de bienes y derechos y el de las cargas, deudas y otras obligaciones del contribuyente y contemplándose una reducción, en el caso de obligación personal y en concepto de mínimo exento, de 700.000€.

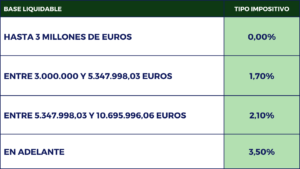

Una vez determinada la base liquidable, las tarifas aplicables según tramo, son las siguientes:

Cabe destacar que el texto presentado está sujeto todavía a posibles modificaciones, así como a su propia aprobación.

Glezco, contigo

En Glezco Asesores y Consultores contamos con un equipo de expertos en la materia dentro de nuestro departamento tributario de Glezco Tax & Legal. Ante cualquier duda, estaremos encantados de ampliaros cualquier información al respecto.