La comercialización de cursos online, infoproductos y publicaciones digitales sigue creciendo, pero su tratamiento en IVA no siempre resulta evidente. La clave está en determinar si estamos ante un servicio educativo exento o ante una prestación electrónica sujeta y no exenta.

La exención prevista en el artículo 20. Uno.9º de la Ley del IVA alcanza a determinados servicios educativos y de formación. Sin embargo, no toda actividad formativa prestada a través de internet puede acogerse automáticamente a esta exención.

Para aportar claridad a estas cuestiones, la Dirección General de Tributos, en su consulta vinculante V0282/2026, de 9 de febrero de 2026, analiza el tratamiento aplicable a distintas modalidades de formación digital (programas completos, cursos pregrabados e infoproductos) y aclara cuándo la actividad puede considerarse enseñanza exenta y cuándo constituye un servicio prestado por vía electrónica.

¿Cuándo existe un servicio educativo exento?

La exención prevista en el artículo 20. Uno.9º LIVA resulta aplicable a determinados servicios de enseñanza, formación y reciclaje profesional prestados por entidades autorizadas.

No obstante, para que la actividad pueda acogerse a la exención deben concurrir dos requisitos, reiterados por la jurisprudencia del TJUE y recogidos por la DGT:

Requisito subjetivo:

- La actividad debe ser desarrollada por entidades de Derecho público o privadas autorizadas o reconocidas para impartir enseñanzas incluidas en planes oficiales de estudio del sistema educativo español

- A estos efectos, el centro se considerará autorizado cuando su actividad principal consista en enseñanzas integradas en el sistema educativo reconocido por la normativa aplicable

Requisito objetivo:

- Debe existir una auténtica transmisión de conocimientos y competencias entre profesor y alumno, dentro de una estructura organizativa educativa

- Debe apreciarse una intervención docente real, quedando excluidas actividades meramente recreativas o que se limiten al acceso automatizado a contenidos digitales

Cursos pregrabados y plataformas automatizadas: servicios electrónicos sujetos al 21%

Uno de los aspectos más relevantes de la consulta es la delimitación entre enseñanza online y servicios prestados por vía electrónica.

La DGT considera que constituyen servicios electrónicos:

- El suministro de cursos grabados

- Descarga de archivos o materiales formativos

- Acceso a plataformas automatizadas

- Programas y contenidos digitales

- La enseñanza a distancia cuya prestación dependa esencialmente de internet y requiera una intervención humana inexistente o meramente accesoria

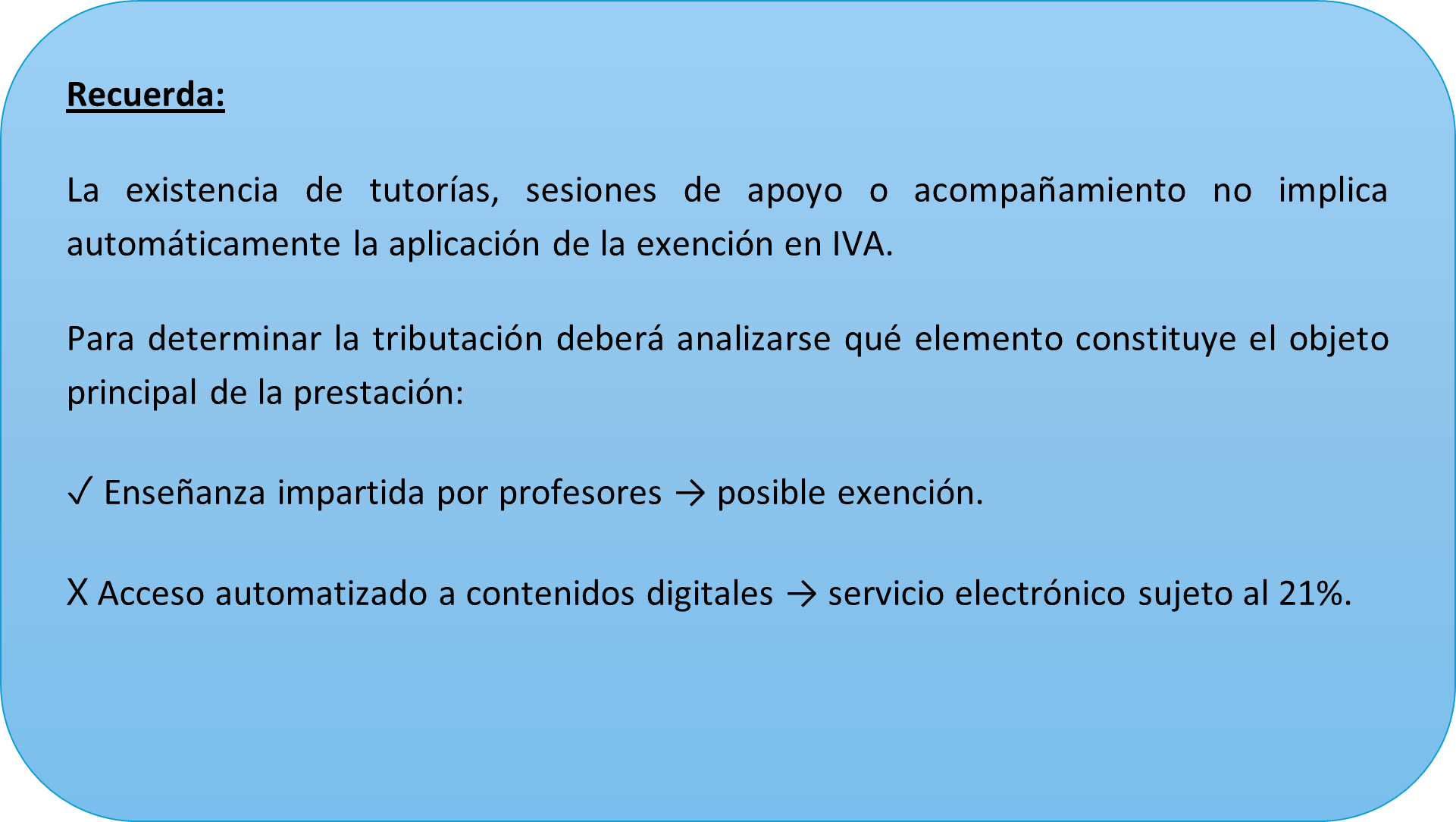

La consulta aclara además que la existencia de tutorías o sesiones de apoyo no altera esta calificación cuando dicha intervención humana tenga carácter accesorio respecto del suministro o acceso al contenido digital.

En estos supuestos:

- No resulta aplicable la exención educativa

- La operación tributará al tipo general del 21%

¿Cuándo la formación no se considera un servicio electrónico?

Frente a lo anterior, la DGT señala que existirá un auténtico servicio educativo cuando la prestación consista esencialmente en la enseñanza impartida por profesores a través de internet, actuando la red únicamente como medio de comunicación entre docente y alumno.

Es decir, la tecnología puede utilizarse como soporte, pero el elemento principal debe seguir siendo la intervención docente.

Por tanto, la exención podría resultar aplicable en:

- Clases impartidas en directo

- Formación con seguimiento individualizado

- Tutorías continuadas

- Programas con evaluación y participación activa del profesorado

Siempre que además concurran los requisitos exigidos por el artículo 20. Uno.9º LIVA y la materia impartida forme parte de planes de estudio oficiales.

Infoproductos y publicaciones digitales: posible aplicación del 4%

La consulta también aborda el tratamiento de los denominados “infoproductos”.

La DGT recuerda que determinados libros, periódicos y revistas suministrados electrónicamente pueden aplicar el tipo superreducido del 4%, incluso cuando constituyan servicios electrónicos, siempre que:

- No predomine el contenido audiovisual o musical

- No tengan contenido publicitario principal

- Tengan naturaleza de publicación o libro electrónico

Asimismo, la consulta introduce un criterio especialmente relevante:

La asignación de ISBN, aunque voluntaria, constituye un indicio o presunción para considerar el producto como “libro” a efectos del IVA.

No obstante, la DGT advierte que determinados productos digitales quedan excluidos del tipo reducido, aunque dispongan de ISBN, entre ellos:

- vídeos

- programas interactivos

- animaciones

- simuladores

- plataformas formativas

- materiales multimedia con predominio audiovisual

Estos productos seguirán tributando al 21%.

En conclusión, la consulta resulta especialmente relevante para academias online, creadores de contenido, plataformas educativas, infoproductores y negocios digitales, ya que obliga a revisar el diseño de sus productos y servicios desde la perspectiva del IVA.

La existencia de tutorías o sesiones de apoyo ya no resulta suficiente por sí sola: la clave estará en determinar si el elemento principal del servicio es la enseñanza o el acceso automatizado al contenido.

|

CRITERIOS PARA CALIFICAR LA PRESTACIÓN |

|

| FORMACIÓN EXENTA (art. 20. Uno.9º LIVA) | SERVICIO ELECTRÓNICO (21%) |

| La enseñanza es impartida por profesores | Cursos pregrabados |

| Existe interacción efectiva profesor–alumno | Descarga automatizada de contenidos |

| El docente tiene un papel principal en la prestación | Acceso a plataformas automatizadas |

| Tutorías, seguimiento y evaluación forman parte esencial del servicio | Tutorías o sesiones de apoyo accesorias |

| Las materias forman parte de planes oficiales de estudio | Suministro de materiales o contenidos digitales |

| Internet actúa únicamente como medio de comunicación | El acceso al contenido constituye el elemento principal |

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.