Cuando una persona transmite un elemento de su patrimonio (un inmueble, acciones, un fondo de inversión, etc.) por un valor superior al que lo adquirió, se produce una ganancia patrimonial que debe tributar en el IRPF a integrar en la base imponible del ahorro.

Regla general: las ganancias y pérdidas patrimoniales deben declararse en el período impositivo en que tiene lugar la alteración patrimonial. En una compraventa, este momento se corresponde, por norma general, con la fecha de la transmisión o entrega del bien, con independencia de cuándo se cobre el precio.

➠ Si se vende un inmueble en 2025, la ganancia patrimonial generada debería declararse íntegramente en la declaración de la renta de 2025 (a presentar en 2026), aunque el cobro del precio se haya pactado para un año posterior.

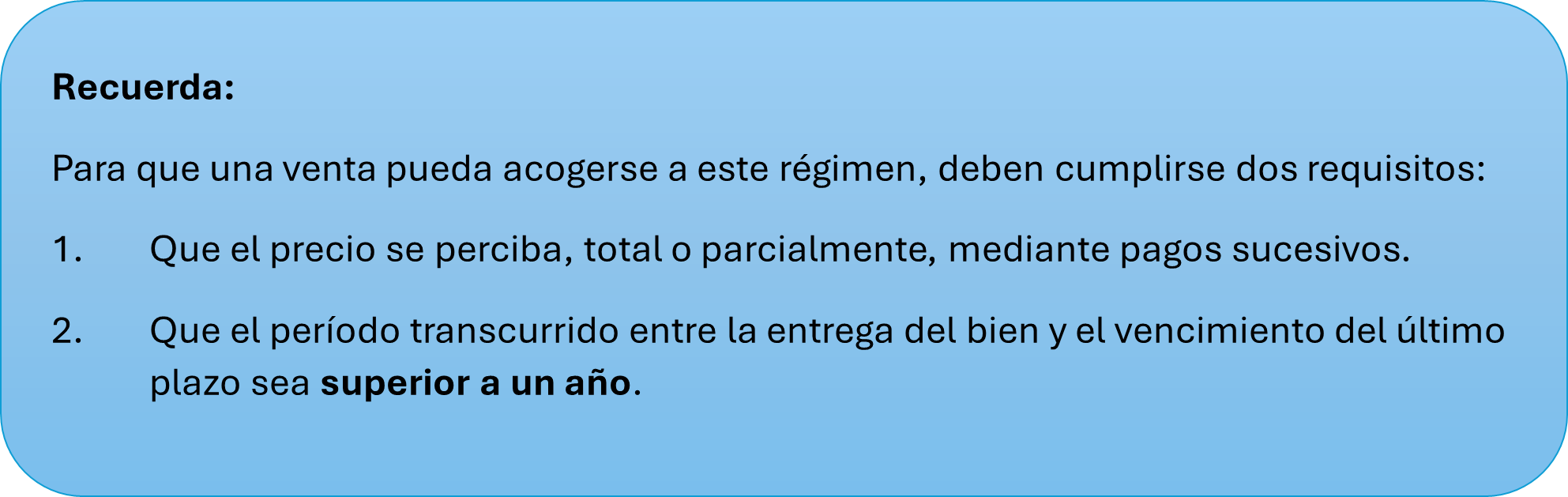

La ley es consciente de que esta regla general puede generar un problema de liquidez para el contribuyente, que se vería obligado a pagar el impuesto por una ganancia que aún no ha cobrado. Para solucionar esto, existe un régimen especial para las operaciones a plazos.

El Régimen Especial de operaciones a plazos: Una opción para diferir la tributación

Se establece una regla especial que permite al contribuyente optar por un sistema de imputación temporal diferente.

¿En qué consiste esta opción? Permite declarar la ganancia patrimonial de forma proporcional, a medida que los cobros pactados sean exigibles.

Ejercicio de la opción

La opción se ejerce en la propia declaración de la renta del ejercicio en que se produjo la venta. A tal efecto, se debe marcar la casilla correspondiente y en el anexo de la declaración facilitar información sobre la parte del importe de transmisión cobrada en el año y número de años en los que va a cobrar, el año en el que va a recibir el último pago, etc. Una vez ejercida esta opción, deberá mantenerse para los cobros futuros de esa misma operación.

➠ Si no se ejerce expresamente la opción en la autoliquidación presentada en período voluntario, se aplica la regla general de imputación.

El contribuyente distribuye la carga fiscal a lo largo de los años en los que los cobros son exigibles, alineando el pago del impuesto con su flujo de caja.

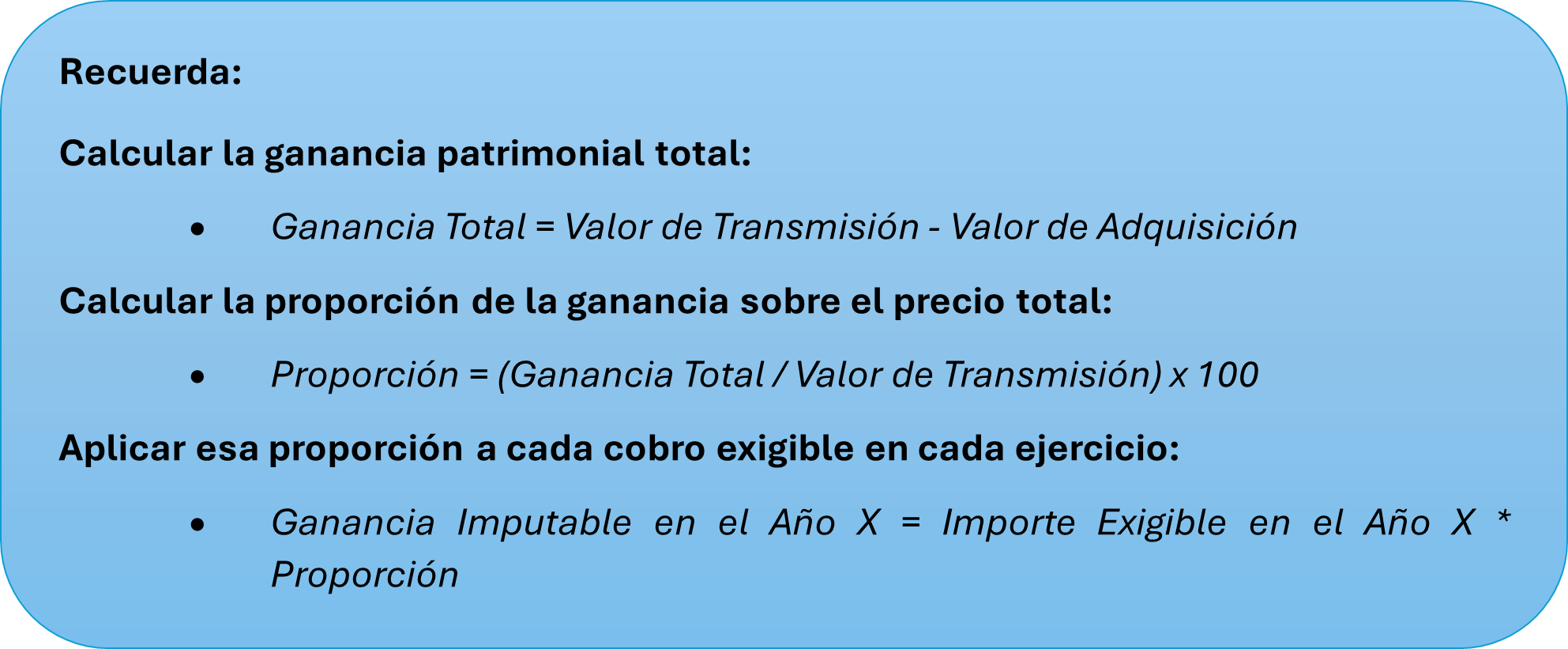

| Supuesto Práctico: Venta de un Inmueble a Plazos

En marzo de 2025, un contribuyente vende un local comercial por 400.000 €. El valor de adquisición del local era de 150.000 €. Se pacta el siguiente calendario de pagos:

Cálculos:

El contribuyente distribuye la carga fiscal a lo largo de los tres años en los que los cobros son exigibles, alineando el pago del impuesto con su flujo de caja. |

Supuestos específicos

La aparente sencillez de este régimen esconde situaciones en ocasiones, complejas que generan cierta litigiosidad:

Operaciones derivadas de contratos de rentas vitalicias o temporales.

No se aplica el régimen de operaciones a plazos. Cuando se transmita un bien a cambio de una renta vitalicia o temporal, la ganancia o pérdida patrimonial para el rentista se imputará al período impositivo en que se constituya la renta.

Ante el impago del comprador, ¿se debe tributar por una cantidad que no se ha cobrado?

Esta es la duda que con mas frecuencia se plantea y la respuesta debe ser que sí.

La norma vincula la imputación de la renta al momento en que los cobros son «exigibles», no al momento en que son efectivamente «cobrados». La exigibilidad nace en la fecha de vencimiento pactada en el contrato.

¿Qué ocurre con el perjuicio económico?

- Si el crédito resulta finalmente incobrable, el contribuyente podrá imputarse una pérdida patrimonial en el ejercicio en que se produzca alguna de las circunstancias previstas en la ley (como por ejemplo, transcurrido un año desde el inicio de un procedimiento judicial de ejecución -distinto del concurso- sin que se haya logrado el cobro), pero esto no evita la obligación inicial de tributar por la ganancia en el año de la exigibilidad.

La «pendencia judicial»: La excepción que paraliza la imputación

Existe una importante excepción a la regla anterior. Cuando no se hubiera satisfecho la totalidad o parte de una renta, por encontrarse pendiente de resolución judicial la determinación del derecho a su percepción o su cuantía, los importes no satisfechos se imputarán al período impositivo en que aquélla adquiera firmeza»

➠ No basta con el mero impago para aplicar esta excepción.

➠ Es necesario que el contribuyente inicie un procedimiento judicial para reclamar la deuda.

➠ Además, en dicho procedimiento debe existir una controversia real sobre el derecho al cobro o su cuantía. Esto ocurre, por ejemplo, cuando el deudor se opone a la ejecución alegando motivos de fondo (defectos en el contrato, incumplimientos del vendedor, etc.).

La obligación de imputar la ganancia queda en suspenso hasta que exista una resolución judicial firme. Una vez firme, la ganancia se imputará al ejercicio original (el de la exigibilidad) mediante la presentación de una autoliquidación complementaria, sin sanciones ni intereses de demora.

Transmisión de los derechos de cobro

Si el vendedor, en lugar de esperar al vencimiento de los plazos, decide ceder sus derechos de cobro a un tercero (por ejemplo, descontando un pagaré en una entidad financiera), la ley es clara: la ganancia patrimonial pendiente de imputar deberá declararse íntegramente en el ejercicio en que se produzca dicha cesión.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.el código postal 39001 y en el teléfono 942 22 68 68.