La regla general en el IRPF es la presentación de la declaración de forma individual. Sin embargo, cuando varias personas integran una unidad familiar, la normativa permite optar por la declaración conjunta.

Se trata de una posibilidad relevante, pero conviene tener claro quién puede acogerse a ella, cómo se determina la unidad familiar y qué efectos fiscales produce. A continuación, resumimos los puntos esenciales y las claves prácticas de ambas modalidades de presentación.

1. ¿Qué se entiende por unidad familiar?

La composición de la unidad familiar depende de la situación personal y familiar del contribuyente.

- En caso de matrimonio

La unidad familiar está formada por:

- Los cónyuges no separados legalmente, y

- Si los hubiera:

- Los hijos menores de edad, salvo aquellos que vivan de forma independiente con el consentimiento de sus padres.

- Los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

- Tras la reforma del Código Civil, también se incluyen los hijos mayores de edad con discapacidad respecto de los cuales se haya establecido una curatela representativa por resolución judicial.

- Si no existe matrimonio o hay separación legal

La unidad familiar está formada por:

- El padre o la madre, y

- La totalidad de los hijos que convivan con uno u otro y cumplan los requisitos anteriores.

2. ¿Quién puede optar por la declaración conjunta?

Pueden optar por la tributación conjunta

➠ Cónyuges: Los cónyuges con vínculo matrimonial, junto con todos sus hijos menores de edad o mayores incapacitados judicialmente.

➠ Parejas de hecho: solo uno de sus miembros puede formar unidad familiar con todos sus hijos menores o mayores incapacitados judicialmente. El otro miembro de la pareja debe presentar su declaración de forma individual.

➠ Separación o divorcio: la opción por la tributación conjunta corresponde al progenitor que tenga atribuida la guarda y custodia de los hijos en la fecha de devengo del impuesto, al ser quien convive con ellos.

➠ Guarda y custodia compartida: la opción por la tributación conjunta puede ejercerla cualquiera de los dos progenitores, mientras que el otro deberá presentar declaración individual.

3. ¿Cómo funciona la tributación conjunta?

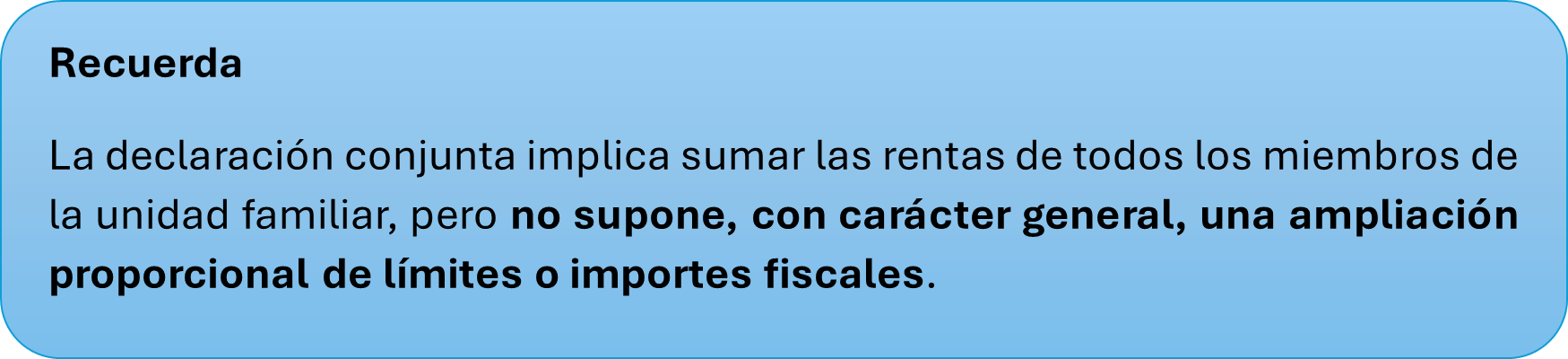

Optar por la declaración conjunta no significa que se apliquen reglas completamente distintas al IRPF individual. La normativa establece varios criterios específicos que conviene conocer.

Principales características

- Para determinar la obligación de declarar, se aplican las mismas reglas de la tributación individual.

- Es decir, no se elevan ni multiplican los importes o límites por el hecho de que la unidad familiar tenga varios miembros.

- Las rentas obtenidas por todos y cada uno de los miembros de la unidad familiar se someten a gravamen de forma acumulada.

- Salvo en los casos expresamente previstos en la normativa, la declaración conjunta no amplía los límites aplicables a determinadas partidas deducibles.

- El mínimo por contribuyente será de 5.550 euros anuales, con independencia del número de miembros de la unidad familiar.

4. Reducciones aplicables en la base imponible

La normativa del IRPF prevé una reducción en la base imponible cuando se presenta declaración conjunta.

➠ Reducción de 3.400 euros anuales

Se aplica a la unidad familiar compuesta por:

- Matrimonios no separados legalmente, y

- Los hijos menores o mayores incapacitados que convivan con ellos.

➠ Reducción de 2.150 euros anuales

Se aplica a la unidad familiar monoparental, formada por:

- El padre o la madre no casado, viudo o separado legalmente, y

- Los hijos menores o mayores incapacitados que convivan con él o con ella.

5. ¿Cómo se ejerce la opción entre declaración individual o conjunta?

Cada ejercicio, el contribuyente puede optar por presentar la declaración individual o conjuntamente, siempre que forme parte de una unidad familiar.

Reglas básicas de la opción

- Si se opta por la declaración conjunta, se acumulan las rentas de todos los miembros de la unidad familiar.

- Si uno cualquiera de los miembros de la unidad familiar presenta declaración individual, los restantes miembros deberán tributar también con ese mismo régimen.

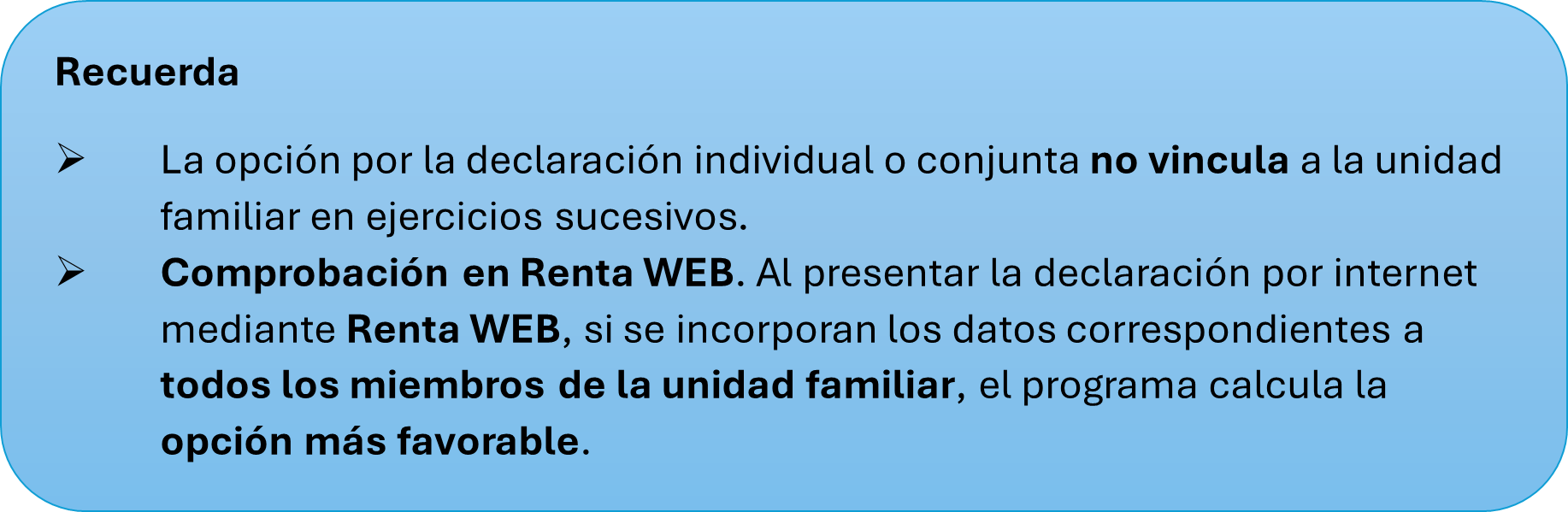

- Posibilidad de cambiar la opción elegida. Se puede modificar la opción inicialmente elegida pero solo dentro del plazo de presentación de la declaración.

Glezco, contigo

El equipo de profesionales de Glezco Asesores y Consultores está a tu plena disposición ante cualquier consulta que te pueda surgir. Estamos en Madrid, en la calle María de Molina, 37 – 1ª planta, en el código postal 28006 y en el teléfono 918 26 63 44. También en Santander, en la calle Rualasal 1 Principal, en el código postal 39001 y en el teléfono 942 22 68 68, y en Burgos, en la avenida de la Paz 7, 1°B, en el código postal 09004 y en el teléfono 947 491 674. Contáctanos también en info@glezco.com.